新火種

2024-12-02

新火種

2024-12-02

福瑞泰克沖刺IPO:營收、虧損齊飛,十分依賴吉利,未見盈利局面

又一家智駕公司吹響了向資本市場發起沖擊的號角。

近日,福瑞泰克(浙江)智能科技股份有限公司(下稱“福瑞泰克”)在港交所遞交招股書,中信證券、中金公司、華泰國際和匯豐為其聯席保薦人。

據招股書介紹,福瑞泰克是一家智能駕駛解決方案供應商,覆蓋高級駕駛輔助系統(ADAS)及自動駕駛系統(ADS)技術,致力于通過與OEM客戶的開放且深入的合作,為終端用戶提供安全、舒適且智能的駕駛體驗。

縱觀全球市場,智能駕駛的發展浪潮下已有不少智駕公司投身資本市場,文遠知行、小馬智行均已經順利在美股上市,佑駕創新已獲得中國證監會頒布的境外發行上市備案通知書,縱目科技、Momenta等也在加快IPO進程。

但與此同時,如何實現盈虧平衡,依舊是智駕企業共同面臨的難題,誰能在不確定變量中率先找到確定性增量,誰就更具備搶占市場高地、吸引投資方目光的底氣。

一、深耕自動駕駛,行業前景廣闊

近年來,隨著高速NOA和城市NOA等多項先進的安全和舒適功能出現,汽車逐漸由傳統交通工具轉變成為智能移動終端,重塑了產業價值鏈與生態圈。預計到2028年,全球中國汽車智能化潛在市場總額將達到2.94萬億元。

其中,L2級智能駕駛解決方案已成為中國市場主流,2023年滲透率已達到33.8%,預計到2028年將上升至51.8%。市場規模也預計將以15.1%的復合年增長率,由2023年的407億元增長至2028年的823億元。

隨著技術的進步與成本的降低,搭載L2+/L2++級智能駕駛解決方案的汽車生產預期將有所提升,市場規模預計將由2023年的186億元增至2028年的1200億元,復合年增長率達45.2%;滲透率也將于2028年提升至22.1%。

L2級及L2+╱L2++級智能駕駛解決方案,恰恰是福瑞泰克長期部署的賽道。根據同一資料來源,按中國2023年L2級及L2+/L2++級智能駕駛解決方案裝車量計,該公司在自主供應商中排名第三,市場份額為14.6%。

此外,福瑞泰克還開發出中國首套自主研發L3級解決方案的核心部件,并已成功定點于全新車型,同時也是國內率先量產搭載800萬像素攝像頭的一體機FVC3.0、最先量產車規級4D毫米波成像雷達FVR40的供應商之一。

福瑞泰克在招股書中稱,截至2024年6月末該公司已與46家OEM建立業務合作伙伴關系,涵蓋了按2023年汽車銷量計的全部國內十大OEM,并擁有累計超過280個定點項目及累計超過200個量產項目,覆蓋多樣化且不斷增長的車型。

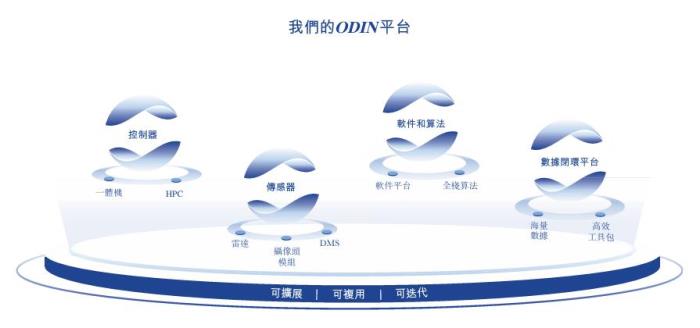

之所以能夠持續對外提供一站式智能駕駛解決方案,福瑞泰克自研的軟硬件一體化智能駕駛平臺ODIN功不可沒。據介紹,ODIN能夠整合前沿智能駕駛技術,利用數據閉環平臺進行持續升級和高效迭代,以達到最佳性能。

通過ODIN可擴展、可復用、可迭代的模塊化功能,福瑞泰克能夠為客戶提供包括FT Pro、FT Max和FT Ultra在內的智駕解決方案,覆蓋高速公路及城市駕駛、泊車等各種場景的L0級至L3級智能駕駛能力。

二、營收翻倍增長,毛利不增反降

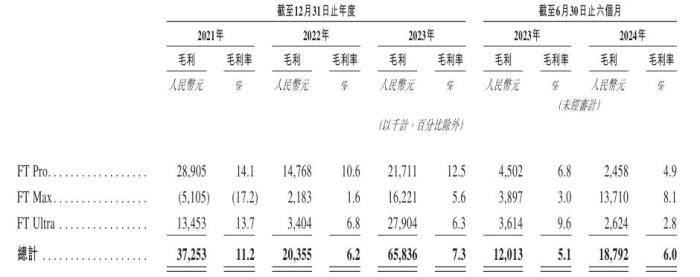

貝多財經發現,福瑞泰克三項智駕解決方案的收入結構變動十分顯著。2021年,該公司的FT Pro解決方案實現收入為2.05億元,占其總收入的比例達到61.6%;FT Max和FT Ultra解決方案的收入均不到1億元。

但隨著時間的推移,FT Pro解決方案的收入不斷收窄,2022年驟降至1.39億元,2023年則稍有回升;收入占比由當初的超六成一路下滑至2023年的19.1%。2024年上半年,該項業務的收入僅為5058.9萬元,同比下滑23.2%。

相比之下,FT Max和FT Ultra解決方案的收入規模均呈上升態勢,其中FT Max的收入由2021年的2971.9萬元增至2023年的2.90億元,短短兩年內翻了近10倍;2024年上半年更是以1.69億元的規模為福瑞泰克貢獻了過半收入。

福瑞泰克方面稱,FT Pro為其基礎版智駕解決方案,主要涵蓋L0級和L1級自動化,該項業務收入貢獻的減少主要是由于該公司主動進行了戰略資源優化,以滿足不斷成長的L2級解決方案客戶群需求。

福瑞泰克2021年、2022年的總收入分別為3.33億元和3.28億元。進入2023年后,由于市場與用戶需求進一步提升,以及其商業化及生產戰略轉向更高階的智駕解決方案,該公司的收入實現176.95%的大幅增長,來到9.08億元的新高。

2024年上半年,福瑞泰克的收入為3.12億元,較2023年同期的2.33億元提升33.7%,保持了良好的增長勢頭。福瑞泰克表示,收入的提升得益于車型和客戶基礎的持續多樣化,該公司緊抓市場需求,主動調整產品供應策略。

不過,福瑞泰克的毛利率卻與不斷增長的收入規模背道而馳。該公司2021年、2022年、2023年度和2024年上半年(同“報告期”)的毛利率分別為11.2%、6.2%、7.3%和6.0%,三年半內毛利率接近腰斬。

福瑞泰克表示,毛利率的下滑是由于尚處于早期商業化階段及生產規模,以及尚未達到正常毛利率水平的新解決方案銷售額增加。該公司認為,其FT Ultra解決方案產量會隨著規模經濟的改善不斷增長,進將毛利率帶入正常發展軌道。

三、十分依賴吉利,盈利仍是難題

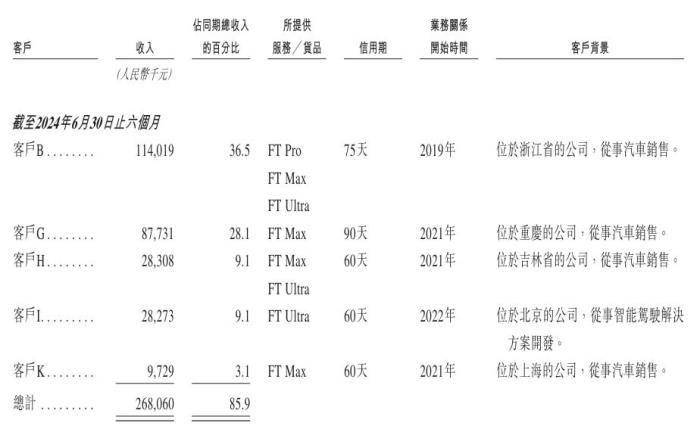

值得關注的是,福瑞泰克的大部分收入來源于相對集中的客戶群,報告期內該公司來自前五大客戶的收入占比分別為84.0%、73.6%、76.4%和85.9%;其中第一大客戶的收入占比甚至高達43.5%、22.0%、43.3%和36.5%。

在福瑞泰克的前五大客戶中,還包含了其股東之一的吉利控股。本次IPO前,寧波駿馬持有福瑞泰克12.31%的股份,而持有寧波駿馬99.99%股份的三亞揮馬,實際由吉利控股董事長李書福控制。

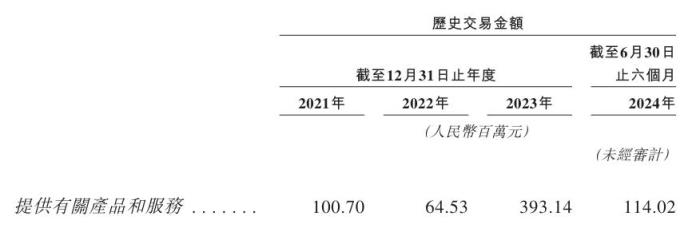

據了解,福瑞泰克也在招股書中披露了二者的關聯交易。報告期內,該公司向吉利控股提供產品和服務金額分別為1.01億元、6453萬元、3.93億元和1.14億元。將數據與前五大客戶收入金額對比可知,吉利控股正是福瑞泰克的單一最大客戶。

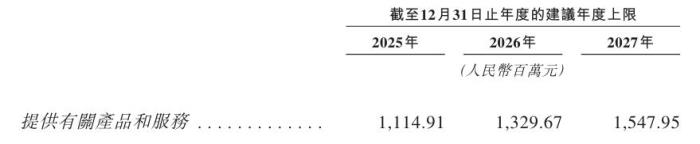

另據福瑞泰克預測,基于二者訂立的框架協議,未來該公司與吉利控股之間的關聯交易仍將持續,2025年至2027年向后者提供產品和服務金額的年度上限基準分別為11.15億元、13.30億元和15.48億元。

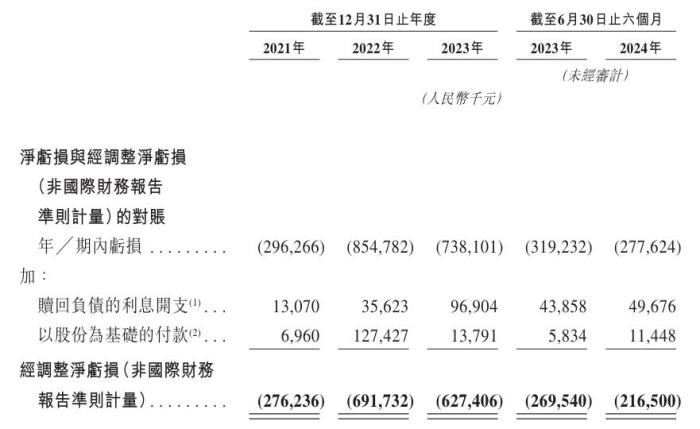

另需注意的問題是,福瑞泰克雖然已經走通了商業化道路,但至今沒能實現盈利。報告期內,該公司分別錄得凈虧損2.96億元、8.55億元、7.38億元和2.77億元,經調整凈虧損為2.76億元、6.92億元、6.27億元和2.17億元。

福瑞泰克亦在風險提示中坦言,該公司仍處于營運擴張和規模擴大的早期階段,隨著業務的擴張、成本開支的增加,加上在研發方面的持續投入,該公司的虧損或將持續一段時間,不過新產品、新技術都被其視為利潤可持續增長的關鍵。

但就目前的業績表現來看,福瑞泰克的扭虧為盈之路顯然沒有那么容易。報告期內,該公司的研發費用分別為1.85億元、5.15億元、5.61億元和1.87億元,三年半時間便在研發方面投入了近15億元,未來的研發開支預計還將進一步增大。

對尚未形成盈利閉環的智駕企業來說,持續的消耗顯然是不小的掣肘。據悉,禾多科技就曾在今年因資金鏈斷裂陷入財務危機,不僅與廣汽集團的重組計劃遇到變故,核心部門也遭到解散,研發活動一度陷入停滯。

而截至2024年6月末,福瑞泰克的經營活動現金流凈額為-1.72億元,現金持續流出,資金鏈較為緊張。如何推動關鍵技術的規模化發展,將技術落地轉化為推動業績向上的內生性增長動能,無疑是福瑞泰克亟待解決的問題。

原文標題:福瑞泰克沖刺IPO:營收、虧損齊飛,十分依賴吉利,未見盈利局面

相關推薦

- 免責聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認可。 交易和投資涉及高風險,讀者在采取與本文內容相關的任何行動之前,請務必進行充分的盡職調查。最終的決策應該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產生的任何金錢損失負任何責任。