新火種

2024-06-04

新火種

2024-06-04

中國VC談大模型:AGI是「理想國」,還是「烏托邦」?

「」「」大模型在中國成為熱詞后,不下十位投資人向 AI 科技評論表達過一種類似的聲音:

「大模型是中國科技創業者融資拿錢的最后榮光了。」

再深入追問,概括起來就是一句話,「大環境變了」。主要體現在兩方面,一方面是「中國市場沒錢了」,另一方面是「美元基金逐漸退出中國市場、即使投也會變得非常挑剔」。

在這一大背景下,大模型的火熱顯得格外扎眼。

客觀來說,大模型是一個高投入(業內普遍認為投資底層大模型需要 5000 萬美金起步)、高回報,但同時帶有極強不確定性的未來風口,這天然屬于「敢于冒險、敢于押注未來」的美元基金重倉的對象。所以,在 2023 年的這波中國大模型投資潮中,美元基金仍然是主力。

但波濤之下仍有暗涌。受美元基金退潮影響,相較于互聯網時代,美元基金頹勢明顯,例如一些知名美元 VC 一家都沒投,整體出手次數減少。

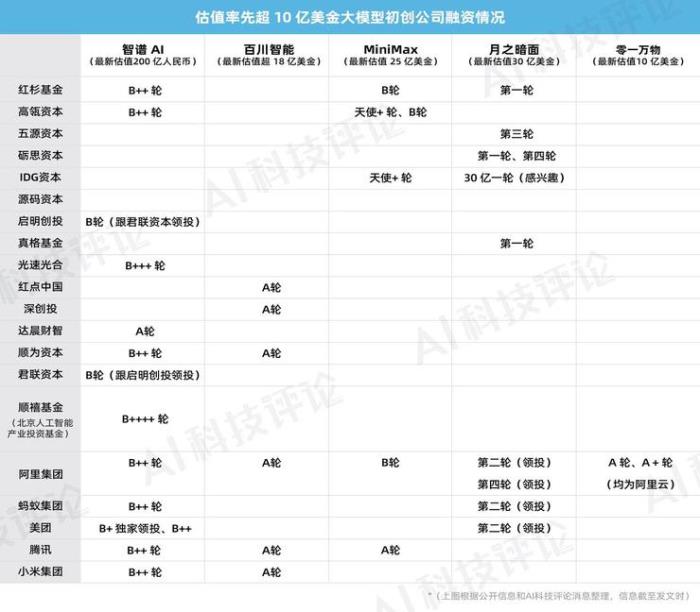

AI 科技評論梳理了過去一年里估值率先超過 10 億美金的五家大模型創業公司的融資情況(如下圖所示),發現:

知名美元 VC 基本都已出手,紅杉資本、高瓴資本、礪思資本、順為資本均出手兩次以上,五源資本、IDG資本、啟明創投、真格基金、紅點中國、光速光合均出手一次,而此前押注光年之外的源碼資本則是一次也沒再出手。

過去一年,在大模型投資上的掉隊也折射了一些知名基金的頹勢。以今年 Q1 被曝出大量裁員的源碼資本為例,源碼原先想做「中國的黑石」,上一輪基金募集到 20 億美元,人員規模也大幅擴張,結果新的一輪由于大環境的變化,募集資金嚴重縮水,只能裁員,在這波 AI 投資上的動作也幾乎消失。

而五源資本最新完成的一輪基金雖然超過源碼(不足 10 億美金),但相比以往,資金規模也大幅縮水。這使得中國 VC 不約而同地猜測,「未來大家都會縮小美元基金規模,以后可能美元基金都不存在了。」

與此對比的,是人民幣基金的崛起。這波由大模型引發的 AI 投資潮中,CVC 與政府基金的動作在加快,積極接觸許多十億人民幣估值以內的早期項目。例如,君聯資本、順禧基金分別領投了智譜 B 輪、B+輪。

不同力量的交鋒錯位下,是大模型市場的光怪陸離:

美元基金不再 venture(冒險),美元基金競爭加劇;有投資人稱不看大模型,有投資人求「非共識」、「差異化」;有人提出 AI 投資的「不可能三角」,也有人仍然熱血地追隨著 AGI 的理想主義……

但無論是哪一種聲音占據上風,背后都反映了資本市場的焦慮與求生:

未來要講一個更大的中國 AGI 故事,誰來買單?

當「非共識」成為共識因為在 2021 年就拍板投資智譜,啟明創投周志峰成為中國第一批大模型 VC。ChatGPT 爆火后,他也成為中國眾 VC 欽佩、羨慕的對象,近日,啟明創投宣布周志峰從合伙人升任為主管合伙人。

但很少有人指出,在啟明下注智譜時,智譜只是一家高校學者創立、缺乏知音的 AI 公司,哪怕它的估值仍在十余億人民幣水平。

周志峰是通過研究北京智源人工智能研究院的「悟道 2.0」大模型找到智譜。

2021 年 6 月智源發布了一個 1.7 萬億參數的悟道 2.0 大模型,規模為當時全球最大、超過了 OpenAI 的 GPT-3(1700 億)與谷歌的 Switch Transformer(1.6萬億),在國內外引起巨大轟動。周志峰從 2020 年開始關注 OpenAI 與大模型,好奇悟道 2.0 是哪些人在參與,就順藤摸瓜找到了當時的項目負責人唐杰。

當時智譜已成立兩年,一開始重心在知識圖譜。悟道 2.0 發布后,唐杰開始希望依托智譜研究稠密型的千億模型。但 2021 年國內的投資人并不關注大模型,智譜也遲遲融不到錢、買不了卡,直到中科創星、啟明創投等基金出手。

周志峰與唐杰深入聊完后,更加相信大模型「可能意味著一個新的科技革命大周期的開始」,雖然投資風險高,但還是堅決投智譜。所以,2021 年下半年,啟明與君聯領投了智譜的 B 輪,君聯方由李家慶主導,兩家分別投資 1 個多億人民幣、君聯比啟明多一千萬。

啟明、君聯的錢進來,為智譜解決了早期缺卡訓練大模型的燃眉之急。投完半年后,智譜對外發布了第一個千億模型 GLM-130B。這個模型為智譜參與 2023 年百模大戰的激烈競爭作了堅實的鋪墊。由此可見,資本的助推是科技產業崛起過程中不可或缺的一環。

周志峰之所以能在 2021 年就看到智譜的潛力,與他早期的投資生涯息息相關。

周志峰是計算機科班生,2011 年在硅谷頂級風險投資機構 KPCB 進入投資行業。自上世紀 70 年代初,硅谷的 VC 開始投資前沿科技,所以周志峰也很早開始關注科技,尤其是人工智能。2012 年深度學習爆發時,周志峰經常去斯坦福與李飛飛等學者交流,所以很早感知到 AI 正經歷一次偉大的技術奇點。

2014 年被啟明創始人鄺子平招募入伙,周志峰就開始看國內的 AI 項目。但在國內,周志峰發現真正愿意花時間在硬科技、AI 上的 VC 寥寥無幾。當時中國的 VC 普遍偏好移動互聯網、O2O 等領域,人工智能幾乎是無人提及的概念。周志峰加入啟明后參與評估的第一個項目就是曠視科技,但那時的投資決策文檔上也很少提「人工智能」或者「深度學習」,更多談的是「視覺」、「物體識別」。

周志峰認為,投資科技不僅需要「非共識」的魄力,還需要預判趨勢的認知。從過去數十年的科技發展中尋找規律:

上世紀 70 年代,微處理器成熟后催生了終端設備(如小型機與個人電腦)的發展,誕生了Apple、Compaq、Sun Micro、DEC等一批明星企業;隨著終端設備的成熟,軟件應用開始嶄露頭角,微軟、甲骨文、Adobe、Autodesk等公司誕生;越來越多的終端設備和軟件應用被規模化使用后,產生了連接的需求,開始進入網絡時代,迎來了電信和基礎網絡設施的建設高潮;網絡基建完成,開始出現 Yahoo、谷歌、Facebook、騰訊、阿里等等偉大的互聯網應用公司……

所以他推斷,每一個科技浪潮的發展都遵循一個相似的范式:通常先經歷 5 年或更長的基礎設施建設期,然后才會逐漸發展應用。智譜是中國最早研發基礎大模型的團隊之一,大模型是生成式AI的基礎設施,所以他對其進行堅定的投資。

預判趨勢的投資風險很高,但好處是在市場未形成共識前創業公司的估值都較為合理。2021 年啟明投智譜時,智譜的估值是十幾億人民幣。兩年過去后,智譜的估值已經飆升到 200 億人民幣左右。

「非共識」投資更容易擁有成功的幸運——這幾乎是一條鐵律。2023 年,最早投資大模型的人也成為了「非共識」的代表,但遺憾的是,像周志峰伯樂識千里馬的故事只是中國科技 VC 圈、尤其是 AI 圈的極少數,在 2019 年前后輿論上還盛行過「人工智能的寒冬」。

能夠預判趨勢、并果斷扣動扳機的中國科技 VC 是少數,更多的 VC 是「盲從」。深度學習的技術奇點是 2012 年 AlexNet 在 ImageNet 競賽中奪冠,而市場引爆點是 2016 年 3 月 AlphaGo 戰勝李世石;大模型的技術奇點是 2020 年 6 月 OpenAI GPT-3 的發布,而市場引爆點是 2022 年 11 月 30 日 OpenAI ChatGPT 發布。

2022 年上半年之前,國內不超過十位 VC 關注大模型,ChatGPT 之后、所有人都涌上來說要「All in AI」。熱度最高的時候,智譜一天要接待兩三波投資人,與昔日門可羅雀的局面形成鮮明對比。

某頭部機構投資經理王灝鈞告訴 AI 科技評論,2023 年上半年該機構迅速決策投了一家頭部大模型公司,投資的邏輯很簡單,「頭部機構大家都在投這個賽道,寧可大家一起投錯,但是自家不能錯過,賽道必須布局」。

據了解,單單 2023 年真格基金就投了 20 多個與 AI 相關的項目,包括月之暗面、HeyGen、Monica、比特智路等等明星公司。2023 年也是真格成立以來新項目投資平均估值最高的一年,平均下來每個項目高達 7、8000 萬人民幣。

因「妙鴨相機」大火的張月光從阿里出來后,創立的「沐言智語」也乘上了時代的春風:產品還沒出來,就已經進行了四輪融資,有高榕創投、智譜AI、礪思資本、明勢資本等機構參與。有投資人因此向AI 科技評論感嘆,「這個時代已經沒有這樣(產品沒出、卻能大筆拿錢)的項目了,只有 AGI 例外。」

過去一年中國科技投資人對 AGI 的狂熱不只體現在「撒錢」上,還有這個時代已經很久沒有出現的「烏托邦式」的理想主義。他們相信科學家的純粹,并曾一度將月之暗面的創始人、90 后技術青年楊植麟打造成中國最有理想、最有技術情懷的「AGI 創業者」。

在 AI 科技評論與多位 VC 的交談中,他們對月之暗面的描述幾乎與大眾理解的投資人固有現實主義面的「金錢回報」無關;相反,他們更多表達了長期主義的投資精神,如:

「大模型是技術驅動,投資首先要考慮尋找技術最強的團隊,楊植麟之前就參與過 Transformer 的設計,技術能力毋庸置疑。此外,楊植麟有著強大的青年人才號召力。而且,楊植麟的目標很純粹,就是要實現中國的 AGI。」

「我最看好月之暗面。它是最 Native(原生)的。每一個時代都有 Native 的公司,這些公司是之前從來沒有存在的,比如上一代的美團、字節。」

「我覺得楊植麟是目前國內大模型創業中方向感最強的一個人。他不太在意 GPT-5、GPT-6 什么時候出,而是對 GPT-5、GPT-6 時刻有獨立的定義,對如何達到 GPT-5、GPT-6 有自己的想法,也思考過獨角獸企業實現 AGI 要解決什么問題,有清晰的規劃,所以我們在月之暗面沒有模型、團隊也不健全的時候就決定投資了。」

「月之暗面的商業化比智譜、MiniMax 慢,但我們覺得沒關系。我們就不希望楊植麟去追求商業化,他現在最重要的任務是把月之暗面的技術做到世界前沿,超過 OpenAI。我們投楊植麟不是為了賺錢,是為了在中國投出一個 Global AGI。」

教授、高 P 與年輕人總的來說,2023 年以來中國的 AGI 創業者可以劃分為三個派系:

一派是大學教授創業,代表有智譜唐杰、面壁劉知遠、智子引擎盧志武、憶生科技馬毅、無問芯穹汪玉等;

一派是原大廠高 P(包括成功創業者),有零一萬物李開復、百川智能王小川、階躍星辰姜大昕、元象 Xverse 姚星、無限光年漆遠、HiDream 梅濤、愛詩科技王長虎、比特智路郭傳雄等;

還有一派是年輕人,如 MiniMax 閆俊杰、月之暗面楊植麟、深言科技豈凡超、沐言智語張月光、聯匯科技趙天成、TIAMAT 青柑、生數科技唐家渝等。

2022 年以前,中國的 AGI 賽道以高校學者、技術科學家為主;2023 年之后,大學教授的比例下降,AGI 賽道涌入了有產業經驗的原大廠高管與沒有包袱的年輕創業者。而教授、高 P 與年輕人三派,在中國的資本市場都有各自的擁躉。

在中國,科技 VC 最常接觸到的一類創業者是大學教授。中國的 VC 也一度拒絕與大學教授接觸,因為他們在這塊吃過很多苦頭,積攢了血與淚的教訓。

多位 VC 都向AI 科技評論表示,投資教授的好處與壞處都很明顯,好處是團隊人才絕頂聰明、思維敏捷,研究走在行業前沿,技術能力很強,但壞處是長期處于高校象牙塔中,一是沒有與學校完全脫離、手上同時有好幾攤事,二是平時接觸不到優秀的一線人才。

「Attention is all you need。他們創業最缺的就是注意力。」真格劉元調侃道。這一波 AGI 中,劉元投了馬毅的憶生科技,他明確表示對馬毅團隊的技術實力不擔憂,只擔心他分配給創業的時間太少、注意力不夠。

大學教授在高校的首要任務是培養出成績優秀的一等一學生,創業時也往往是組織剛畢業沒多久的學生一起創業。但在投資人的眼中,這些年紀輕輕的博士生人才只能算是創業中的「三流人才」,放到大廠中的職級頂多是 P7、P8,而他們平時投的創業者大多是 P11 以上的、有過實戰經驗的人。

不是每一個做技術的人都能轉型為一個創業者。許多 VC 都反感研究人員當一號位的,認為「他們往往會成為公司發展的最大阻礙」。

清華汪玉是過去十年少有的創業成功的大學教授。他說過一句話,很為投資人認可:「教授創業永遠只應該當一個首席科學家,CEO、CTO 等等崗位都應該從外面招募。」如果團隊不升級,教授創業的原始團隊很難提升至一個有競爭力的水平。

但在這一波 AGI 創業中,大學教授的身影更密,也扮演了比以往更難忽視的角色。究其原因,在于 AGI 「重技術」的基因,大模型是一項正在成長的技術,技術路線上還未達成共識,因此強技術探索仍是大模型團隊的競爭區間。在技術探索上,教授團隊有著天然的優勢。

2023 年以來,智譜在底座大模型技術上的先發優勢與融資估值躋身「大模型 F4」(其余三家是MiniMax、百川智能與月之暗面),也說明了這一點。

在融資與人才招募上,投資人普遍認為,高 P 與成功創業者如王小川、肖弘(Monica 創始人)的敏銳度更高。

高 P 們往往在大廠領導過較大板塊的業務,擁有實戰經驗,是 VC 傾向的那類打過仗的人。而高 P 創業,或多或少都有過去的經歷加持,所以相比擅長技術研究的教授們,在落地場景上的優勢更突出:

例如,王小川做過搜索,因此被認為去做大模型具有天然優勢;周伯文有過京東履歷,其銜遠科技專攻消費場景大模型應用;漆遠在螞蟻負責過金融風控,他創辦的無線光年從AI制藥轉做大模型后,也涉足金融等垂直領域的應用。

但同樣是沒有學術束縛,相比年輕創業派,互聯網老兵在資本側的呼聲也明顯下降。2023 年,唯有王小川創立的百川智能排進了「大模型 F4」。MiniMax 與月之暗面都是年輕派代表。

Monolith 曹曦向AI 科技評論回顧過,2023 年大模型融資最熱時,他們拿到了所有大模型公司的投資額度,但最后只選了月之暗面一個標的。Monolith 在第一輪與第四輪都投了月之暗面,前后投入大約 5000 萬美金,金額超出了以往的所有項目。

選擇年輕派的 VC 都不約而同有一種共識:「AGI 是一個新故事,只有新的組織、新的人才來做,才有機會帶來更多想象力。」而曾在互聯網時代乘風破浪的經驗未必是加分項,即使上一代大咖擁有更強的資源,但如果他們大模型的邏輯沒有講得很明白,投資人也不會買單。

「今天的很多創新概念,不是上一代成功創業者的能力射程。」投資人許揚告訴AI 科技評論。「現在是新一代人、新一波做法,我去硅谷,感到很訝異的是,路演上做 agent 等上層應用的 00 后比比皆是。我認為 native AI 一定是00后/二十來歲才能做出來,而三十來歲的只能抓住短期生意機會,不可能創立另一個字節。」

顯而易見,教授、高 P 與年輕人三派各有千秋,難分伯仲。

AGI 投資人最看重的三個維度——技術實力、融資能力與產業經驗,在當前的中國 AGI 市場中,也是一個「不可能三角」。2023 年 ChatGPT 火了之后,大模型的投資機會增多,但風險并沒有隨之下降,市場狂熱的表面下涌動了更多的不確定性。

理智與洞察2023 年,王灝鈞看過大模型第一梯隊的所有公司,最終的決定是「不在這個階段繼續布局 Tier 1」。

盡管有少數的 VC 指出,如果參考 OpenAI 的估值,國內的大模型公司「并不貴」,以智譜為例,2023 年 OpenAI 的收入大約為 10 億、但估值萬億,智譜收入數億、那么估值應該是千億,但智譜官方上輪對外宣布的估值是 120 多億人民幣,最新估值預計也不超過 250 億人民幣——但也有中國的投資人認為,中國投資 AGI 不能照搬美國的投資邏輯。

「美國動不動就是幾千萬美金。但在中國,幾千萬人民幣都是過不去的坎。」資深產業投資人王清向 AI 科技評論說道。

在大多數的 VC 看來,技術不夠領先、商業路徑不清晰依然是中國大模型公司估值難以持續的短板。

多位 VC 認為,中國 AGI 的路線仍是盲從為主,「或許是因為盲從在中國能帶來巨大的流量」。OpenAI 推出 Sora 之前,國內就已有幾個文生視頻團隊,但所有人都認為在文生視頻領域,「10億參數規模以內,DiT 架構不可能比 Stable Diffusion 好」,結果 2024 年中國春節期間 OpenAI 把這條路線試出來了。

Q2 明星大模型創業者的套現風波,更是進一步讓中國市場對 AGI 的信心大打折扣。

「說得再理想,身體很誠實」,投資人邱明生向 AI 科技評論評價,「投資方很忌諱創始團隊剛拿到融資就要轉老股或套現。如果真的那么 AGI,不可能在創業這么早期的時候就套現。改善生活不至于要那么大的開銷。」

「在中國,不管什么段位的人,有戰略定力的人還是少數。原因可能是國內的環境太多變了。」邱明生感慨。

從 ChatGPT 到 Sora、GPT-4o,OpenAI 憑一己之力拉高了 AI 的天花板。雖然 AGI 的故事依然充滿想象力,但大模型狂飆一年半到現在,市場對于「大模型是否是一門好生意」仍有爭議。

中國的投資人知道,中美的 AI 市場環境不同,中國大部分的 IT 預算來自國央企與大廠,同時出于信創的考慮,中國需要一家「大家信得過的大模型公司」,全方位對標 OpenAI、開局主打 To B 的智譜是生逢其時。但另一方面,從投資人的視角來看,「能生存是一回事,能把蛋糕做到多大又是另一回事。」

但喊 C 端應用口號的大模型公司,也不一定是最后的贏家。

首先,能否跑出牛逼的 C 端應用,與創始團隊是否為資本明星的關系不大,「C 端最重要的是創意、找到突破點」。投資人李勤認為,無論是 To B 還是 To C,AGI 的創業者都要講好「AI 為什么比傳統賽道好」的故事,并想明白大模型產品如何能被現有的用戶玩起來。

工具開發上,投資人蕭風指出,「單點工具在國內很難存活,大多產品的用戶只停留在幾十萬量級,而且國內的客戶喜歡買 To B 解決方案做產品矩陣,所以單點工具的價格也上不去。妙鴨算是單點引爆,但它的唯一殺傷力可能就是逼死海馬體。」

其次,大模型公司基于自己的模型做 C 端應用的成本太高,比其他純開發應用的小團隊要高,原因是它們的模型使用成本更低,后者既可以選擇基于 LLaMA 等開源模型微調訓練,又有百度、字節等大廠正以極低的價格或免費將 token 賣給外部開發者,論燒錢創業公司難敵大廠。

「過去一年,美國在大模型上的軟硬件實力肯定是重要的,但更重要的是商業閉環是否清晰。如果大家都在卷增量市場,現階段不用太考慮成本與短期的數據,可以只看性能指標往前跑,這一塊會有人買單。而目前國內尷尬的一點是,模型軟硬件的差距在拉大、卻還沒找到買單的方式。」李勤評論。

當下大模型商業模式不清晰的另一個體現,是一些大模型公司正在「拿著 VC 的錢、干 VC 的事」。

這個現象近日也在 VC 圈引起了不少討論。多位投資人向AI 科技評論表示,他們認為這個現象衍生的本質原因就是:中國的大模型公司沒有找到自己的商業模式,所以想通過投資其他上下游的生態客戶來尋找商機。

甚至有公司與自己的其中一家 VC 合作成立基金。這些現象被投資人評價為「對 VC 極度不負責任」。

有投資人告訴AI 科技評論,上一代 AI 中,商湯、曠視等公司也做過 CVC(企業風險投資)的事情,但也已經是發展到了中后期、較為成熟的階段,而大模型公司普遍只發展了一年(除了智譜)。CVC 適合成熟的企業,而早期創業團隊模仿 CVC 就有「銷 token 的嫌疑」。

「這種模式就跟云廠商投資大模型公司一樣。投出去的錢是投資,收回來的錢是營收。」王灝鈞總結。

Sam Altman 是 YC 出身,有投資與產業互哺的意識,上層生態客戶基于底座模型開發應用,最終應用數據又能反哺底座模型,但 OpenAI 的優勢在于兩點:一技術最領先,大量開發者想基于 GPT 開發應用;二是 OpenAI 成立已超過 5 年,商業模式更成熟。

在這種大環境下,一些公司選擇出海,如 HeyGen 等團隊注銷國內主體。

但投資人姚敏向 AI 科技評論指出,「囿于中美的地緣政治問題,中國不大可能產生一個真正的全球化公司。一些公司的核心團隊即使已經搬到美國,也依然不會被美國的主流 VC 所接受。去也僅限消費行業,不能涉及到大數據與關鍵技術。」

今年年初,一位中國創業者到海外調研,學到一個新詞,叫「GMEC」,即「Global Market Except China」(除中國以外的全球市場)。

「從最終的價值生產來看,C 端還是要看歐美的高附加值市場。這種 AI 創新生態很像早期的全球互聯網,中國只是追隨者之一,未來三五年內、在 AI 還沒有全民化之前,我們沒有太大的機會。」

寫在最后2023 年匆忙入局 Tier 1 的 VC 普遍都有一種心理,是期待后面入局的人民幣基金當接盤俠。

投資人馬駿認為,在資本市場退出渠道好的時候,VC 們很愿意去投行業的天花板、賭行業的上限;但現在整個資本的退出路徑在減少,要么公司上市、要么有人接盤,那么投資就要保證下限。

「一個被大家忽視的趨勢是,大模型的生命周期在縮短。」馬駿指出。

大模型行業生命周期縮短的原因主要有兩個:一是過去十年 AI 人才的數量快速飛漲,二是工具與新技術的獲取成本越來越低。比如,以前大模型的研究有計算門檻,但 2024 年英偉達推出 B200 后、成本直接比 H100 下降 25 倍。加之開源模型的不斷擴散能夠參與大模型的研究者也會越來越多。「計算機方向博士生的論文含“大模型”量從去年開始越來越高了,研究 7B 的模型需要的算力高校的課題組還是負擔的起的」,馬駿開玩笑道,「這兩年不加點大模型研究,導師可能不給畢業」。

如此一來,人才與行業的自增強機制就會使大模型的發展加快:大模型越多,參與的人才越多;人才越多,大模型發展越快,行業越火……誕生于上世紀 90 年代的企業,如英偉達,因高端人才匱乏一般能保持三十年甚至更長的生命周期,「但大模型不會有這么長的喘息時間。」

以妙鴨相機為例。妙鴨才剛出來,市場上就有各種山寨產品冒了出來、將它的流量分走。

技術擴大的速度加快,早期大模型創業者會有先發優勢,但 2023 年后也逐步被追上。這時,大家習慣從業務層面切,但問題是,大家能想到的業務模式大同小異,互聯網大廠一進來就變得內卷,導致如果大模型公司無法在一開始形成規模化的收入、或足夠深的客戶粘性,很快就會被趕超、最后進入價格戰。

因此,馬駿認為,現在大模型投資要找到新的場景、新的模式。

「我們可以預判,大模型的生產力(人才)在增多,生產工具(算力)的成本在下降,那么自然會出現新的生產關系。但問題是,現在的場景是固定的,新的生產關系怎么誕生?就要找新的場景。如果創業者找不到新的場景,就會發現有一群中不溜秋的人才拿著便宜的卡在跟你卷。」

當前中國投資的退出周期長,也不符合大模型生命周期短的行業規律。馬駿認為,「如果能趕在一個公司的生命周期終結前退出」,更能激勵 VC 的投資信心;反之,如果技術擴散速度加快、商業化過慢,退出難度更高,虧損也更長。

馬駿認為,前港交所 CEO 李小加等人提出的「滴灌通」模式值得借鑒。這個模式是:創業者開一個店,缺 100 萬,投資人投錢后,可以通過 IT 手段監控后臺的營收數據,投資人可以持續從營收中抽成。反之,對于不確定性極高的 AGI,「除非你能證明你有持續的產品創新能力,否則我不敢投。」

但也有樂觀者指出,這一波 AGI 中,人民幣的崛起態勢很明顯,「不是傳統人民幣的打法」。比如,政府基金的動作很快,而且比以往更加積極地接觸許多估值十億人民幣以內的早期項目。

「假設市場上還需要 50 億美金才能講好所謂的 AGI 故事,當然,50 億美元相對 AGI 來說似乎也不多,但這 50 億美金由誰來掏?」資深產業投資人王清提出疑問。「美元基金偏好風險,人民幣不偏好風險」——但這并不代表美元是唯一的通行證;相反,在新的舞臺上,人民幣有新的機會。

沒有人知道整個市場上的錢具體能夠分散給多少家大模型公司。一開始,創業者與投資人面臨雙向選擇困難;但 AGI 的敘事開展一年半后,他們終將認識到彼此坐在一條船的對面。

「市場起來,大家才有錢賺;市場沒有起來,大家都沒錢賺。」

接下來,AI 科技評論將推出 AGI 投資人系列訪談的播客,歡迎有興趣的讀者交流關注。

(王灝鈞、許揚、王清、邱明生、李勤、蕭風、姚敏為化名)

相關推薦

- 免責聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認可。 交易和投資涉及高風險,讀者在采取與本文內容相關的任何行動之前,請務必進行充分的盡職調查。最終的決策應該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產生的任何金錢損失負任何責任。