新火種

2023-11-27

新火種

2023-11-27

未來已來,允許L3以上無人駕駛合法行駛,發生事故保險賠付車主買單

這次自動駕駛真的來了,四部委發布了關于開展智能網聯汽車準入和上路通行試點工作的通知,之前的征求意見稿終于轉正,該通知對準入、上路通行和事故后責任認定等作出了具體規定,為自動駕駛加速發展和全面到來到來掃清了障礙。

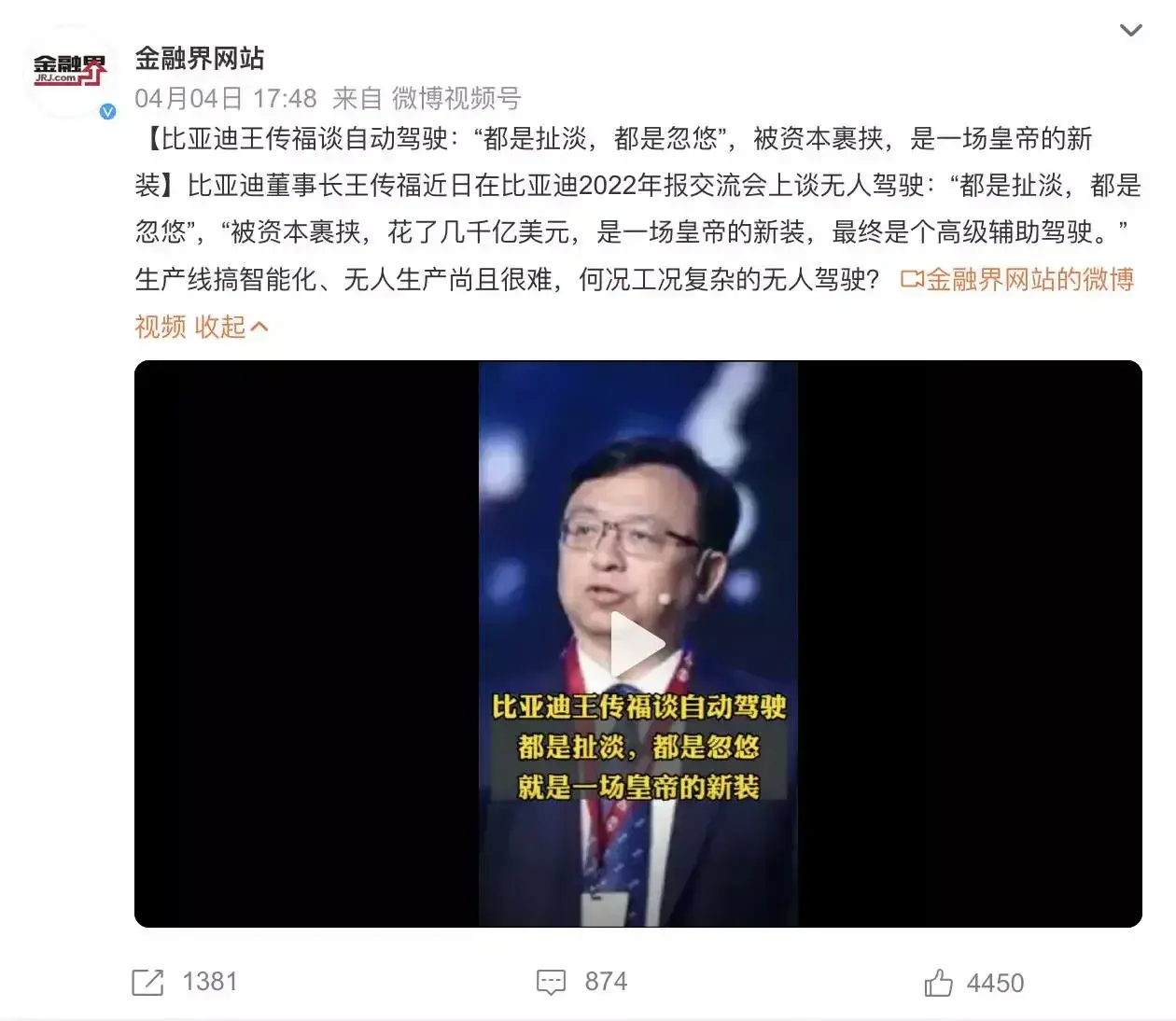

今年3月份,比亞迪董事長王傳福在2023年業績發布會后的一場投資者溝通會中說,自動駕駛都是扯淡,自動駕駛是被資本裹挾的,這些年都是忽悠,它是一場皇帝的新裝。就像驗證王傳福的觀點,比亞迪的銷量在整個2023年表現優異,在一眾新能源車中一騎絕塵。與銷量形成鮮明對比的是,智駕拉胯的比亞迪在中高端市場中正在喪失話語權,智駕或不是必需品,但沒有智駕想要擠進高端市場,缺乏明顯號召力。

就在王傳福的話語引起巨大爭議,同時比亞迪艱難探索中高端路線的時候,四部委發布了關于智能網聯汽車準入和上路通行的通知。這個通知就像智能駕駛的沖鋒號角,中國無人駕駛研發公司經過數年的研發和積累,智駕可以在限定區域內開展上路通行試點了。可能很多朋友會覺得疑惑,說網上不是有很多品牌的車輛已經安置了自動駕駛系統,并在某些場景下可以使用了么,那這個文件有什么意義,是不是被迫發布的?

答案是這個文件的發布具有重要意義,是無人駕駛的里程碑,因為文件發布之前的智駕都叫L2+或L2.9,既使有的智駕系統達到了L3也不敢聲稱自己是L3,原因就是政策法規限定和自動駕駛狀態下事故責任的認定問題。如果有品牌方敢聲稱自己的車子達到了L3級別,那么自動駕駛狀態下出現的事故,相關廠家和系統研發單位可能就要承擔責任。自動駕駛并不代表絕對安全,自動駕駛狀態下的事故也不一定全是車子和系統的問題,所以風險界定和責任承擔始終是自動駕駛無法進一步發展和普及的障礙。

現在不一樣了,這個文件對于車子在L3、L4級別應該達到什么樣的能力,車子的網絡安全問題和數據安全保障能力,車子使用主體應具備的條件,上路通行前后應符合哪些要求,發生事故后責任認定問題等作出了明確規定。這樣就為自動駕駛實施層面的風險和責任認定提供了有效依據,為L3級別以上的自動駕駛的進一步突破發展提供了政策法律層面的依據。

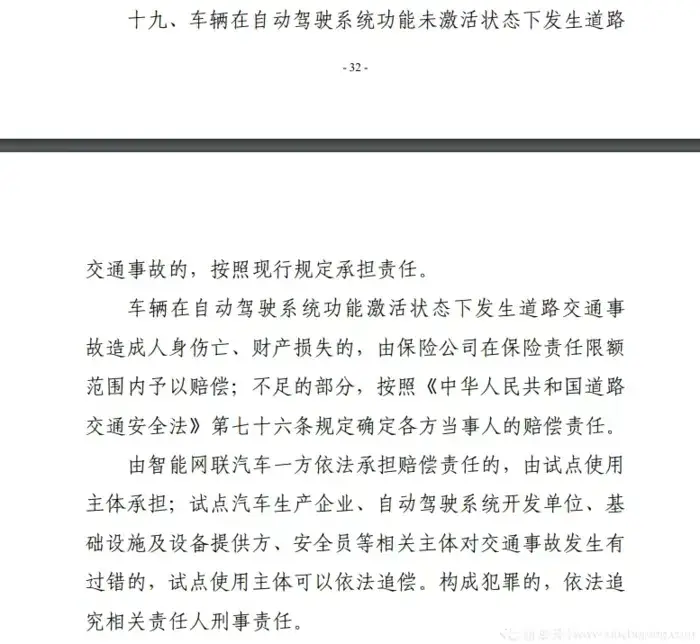

那么該通知對于事故責任是如何認定的?車輛在自動駕駛功能未激活狀態下發生道路交通事故的,按照交通安全法等現行規定承擔責任。自動駕駛激活狀態下發生道路交通事故的,相關損失由保險公司在保費范圍內予以賠償,不足的部分按照交通安全法規定確定各方當事人的賠償責任。事故責任方是使用主體的,由保險公司賠付,多余部分由使用主體賠付,并保留使用主體對汽車廠家和智駕研發單位、設備提供方等的追償權。

大白話就是保險公司和車主先行賠付,認定責任后,如果責任屬于廠家、研發單位和設備提供方,那么由車主和保險公司向以上單位索回已賠付的費用。

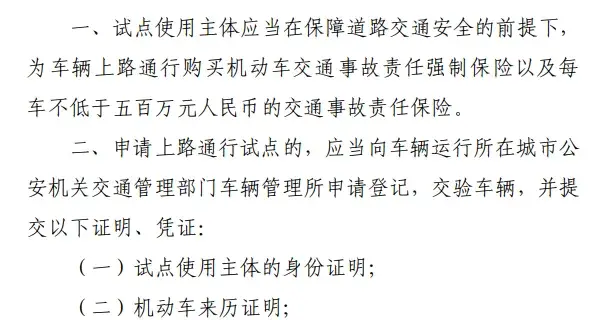

由于保險公司承擔了自動駕駛的額外風險,為了對沖保險企業的風險,使其處于可控狀態,規定提高了L3以上自動駕駛車輛的保險費用。試點使用主體應當在保障道路交通安全的前提下,為車輛上路通行購買機動車交通事故責任強制保險以及每車不低于500萬元人民幣的交通事故責任保險。即風險承擔主體為保險公司,買單人是車主本人,其他參與單位按照過錯承擔相應責任。

對于車主本人來說,自動駕駛的保險費用相比于非自動駕駛,并沒有增加多少,保險公司承擔了自動駕駛的額外風險,看似是保險公司吃虧了,實則保險公司可能會因為自動駕駛的發展和普及而受益。因為正常情況下,自動駕駛的安全性要高于駕駛員本人,客觀來講,隨著自動駕駛的發展和普及會大幅減少交通事故的總量。而非正常情況下,風險將由廠家、研發單位和設備供應單位承擔。

L3、L4級自動駕駛只是自動駕駛的一個過程,隨著自動駕駛的進一步發展,未來的全自動L5級也會加速到來,這對于在自動駕駛上研發落后的企業并不是好消息。王傳福賭對了電動車的上半場,卻賭錯了自動駕駛的下半場,這也是比亞迪正在面臨,和急需改正的錯誤。比亞迪成功于自研技術,如果失去了智駕的自研核心技術,那么比亞迪將失去一半未來,變成只有強壯身體卻沒有靈魂的載體。

#頭條創作挑戰賽#?#妙筆生花創作挑戰#?

相關推薦

- 免責聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認可。 交易和投資涉及高風險,讀者在采取與本文內容相關的任何行動之前,請務必進行充分的盡職調查。最終的決策應該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產生的任何金錢損失負任何責任。