新火種

2024-04-11

新火種

2024-04-11

菜鳥IPO折戟背后:估值大幅下降,阿里巴巴為“分拆之痛”買單

撰稿|行星

來源|貝多財經

近日,阿里巴巴集團(下稱“阿里巴巴”或“阿里”)發布公告,稱其物流子公司菜鳥(同菜鳥物流、菜鳥網絡)撤回在港交所的首次公開發行及上市申請,并計劃收購菜鳥少數股東的股權和員工已歸屬的股權,總對價最高為37.5億美元。

阿里巴巴在公告中表示,該公司計劃調整菜鳥的部分業務,以更好地實現與淘天集團和阿里國際數字商業集團的戰略協同,并支持菜鳥對其全球網絡進行長期戰略拓展。

雖然阿里巴巴方面稱“對菜鳥的這一策略調整,與阿里的戰略重點一致”,但作為資產重組計劃下僅存的上市“獨苗”,臨門一腳之際卻選擇撤回IPO申請,難免讓業界對菜鳥的未來規劃、戰略定位產生諸多猜測。

體系如此龐大的菜鳥,上市進程為何中途折戟?阿里巴巴的股權回購計劃在下什么棋?行快遞業新規之下,菜鳥又將面臨哪些挑戰?

一、估值大幅縮水,阿里巴巴態度扭轉直下

將時鐘撥回至一年前,時任阿里巴巴董事會主席(即董事長)兼CEO的張勇曾對外宣布,阿里將啟動“1+6+N”變革。即在集團之下,設立阿里云、淘寶天貓商業、本地生活、國際數字商業、菜鳥、大文娛等六大業務集團和多家業務公司。

在這之后,阿里巴巴又宣布了一項資產重組計劃,分拆旗下云智能集團,并推動電商物流公司菜鳥、新零售商超盒馬的獨立上市。其中,于2023年9月26日向港交所遞交上市申請的菜鳥打響了阿里巴巴分拆的“第一槍”。

然而,阿里系獨立分拆的道路并不順利。在云智能集團、盒馬的上市計劃均因“市場不及預期”被叫停后,菜鳥成為了阿里巴巴上市子公司的“獨苗”。彼時,阿里巴巴曾表示,單獨上市更能體現菜鳥作為阿里重要業務的價值。

在市場端,業界也對菜鳥上市一事多持樂觀態度。有媒體曾報道稱,菜鳥上市將是2024年亞洲最熱門的IPO計劃之一。在經歷了艱難的2023年之后,亞洲IPO可能會得到提振,因為香港預計今年的大型中資交易將逐步回歸。

不久后,阿里巴巴對菜鳥上市的態度發生了轉變。阿里發布2024財年第三財季財報后,董事會主席蔡崇信在財報電話會上表示,并不急于讓菜鳥、盒馬進行IPO,現在戰略的聚焦點是推動集團內不同業務之間的協同效應。

蔡崇信稱,自阿里巴巴2023年3月宣布重組以來,市場情緒不振,進行資本市場交易實際上無法為業務的潛在價值帶來透明度,難以幫助投資者對整體業務進行估值。在當前市場環境下,菜鳥希望等待更好的上市時機。

換句話說,如今的菜鳥用著與其他終止上市的公司類似的口徑——市場不及預期。此前,2023年胡潤發布的全球獨角獸企業榜單顯示,菜鳥以高達1850億元的估值排名總榜單第十,系物流類公司第一。

而根據阿里巴巴發布的回購公告,阿里巴巴計劃以0.62美元/股的價格回購菜鳥少數股東股權和員工已歸屬股權,總對價最高達37.5億美元。通過計算可知,菜鳥當前的估值為103億美元,折合約人民幣744億元,相對已“腰斬”。

在這個基礎上來說,阿里巴巴意欲回購少數股東的股權以及員工股權,本質上也是損害了小股東(包含外部投資者)的利益。究其根本,阿里巴巴提出的回購股價不可能會高于菜鳥原計劃的IPO股價,對應的估值也已經大幅縮水(下降)。

另據媒體報道,菜鳥第一輪路演后,投資人的反饋并不好,“主要集中在企業估值偏高,投行給的估值,并沒有媒體以及菜鳥預期的那么高,有些比較保守的投資人給出的價格,甚至距其最高的估值直接腰斬”。

從另一個角度而言,不管定位如何,從本質上來說,菜鳥究竟是物流公司?還是科技公司?或是電商物流企業?答案不同,就會有巨大的估值差異。通俗地來說,不能按照科技公司的模型去給一家物流企業估值,反之亦然。

標榜為科技公司,菜鳥真的具體強有力的科研水平嗎?

二、難言完全獨立,依賴癥長期存在就業績而言,菜鳥在沖刺上市期間交出的答卷并不算優秀。

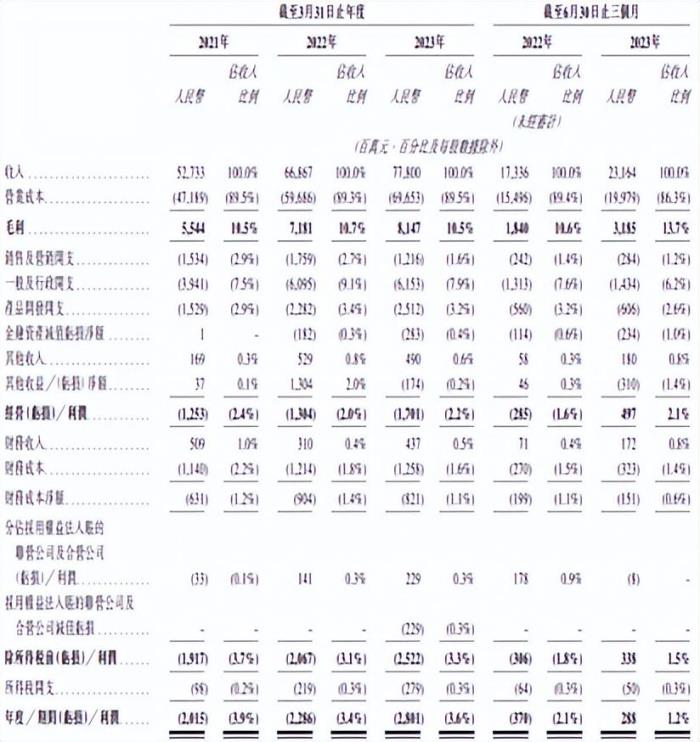

招股書顯示,2021財年、2022財年和2023財年(截至3月31日)和2024財年第一季度,菜鳥的收入分別為527.33億元、668.67億元、778.00億元和231.64億元。

其中,菜鳥2024財年第一季度(對應自然年2023年第二季度)的營收較2022年同期增長33.62%。從數字上來看,菜鳥的收入規模十分可觀,且實現了持續增長,可謂是一步一個腳印。

不過,菜鳥的盈利能力十分有限。報告期內,其凈利潤分別為-20.15億元、-22.86億元、-28.01億元和2.88億元。按非國際財務報告標準計算,其經調整凈利潤分別為-8.29億元、-10.30億元、2.79億元和10.93億元,實現了盈利。

從阿里巴巴電商平臺物流需求中應運而生,菜鳥始終與前者保持著長期業務合作。報告期內,菜鳥來自阿里巴巴的收入分別為154.23億元、206.14億元、219.01億元和68.80億元,分別占收入的29.2%、30.8%、28.2%和29.7%。

菜鳥在招股書中反復強調其“不依賴阿里獲得商家或品牌作為客戶”的獨立性,但可以預見的是,若阿里巴巴的電商業務規模下降,無疑將對菜鳥的業務經營及訂單量等等產生不利影響,進而影響其業績。

力求將集團運營重心從具體業務中抽離,為子公司提供支撐底座的阿里巴巴,也面臨著旗下公司在長期互利共生中產生的“流量依存癥”。原計劃“單飛”的菜鳥能飛多遠,在其撤回上市后仍是一個不確定因素極大的議題。

回到股權收購計劃上,按照規劃,該計劃將于2024年8月執行,員工可以自愿出售2024年8月1日及以前已歸屬的所有菜鳥股份。阿里巴巴方面稱,此次收購是對員工長期貢獻的回報,有助于進一步提振團隊和員工信心。

但需要指出的是,在估值縮水、上市終止的情況下,回購股價高于原計劃IPO股價的“虧本買賣”鮮有發生。也就是說,比起彌補員工和股東的“定軍心”策略,阿里巴巴的做法更像是撤回IPO后的“及時止損”。

另外,阿里巴巴將菜鳥回購后,也勢必將擴大其自身整體規模。

三、市場競爭火熱,服務優勢或難維繼近年來,關于菜鳥運營模式的爭議與質疑聲愈發高昂。

菜鳥物流誕生之初,定位為一家將物流產業的運營、場景、設施和互聯網技術進行融合的物流服務平臺,旨在提高末端運作效率,并逐步發展為具備端到端能力的物流網絡。

與京東自建貨倉與物流渠道的“重資產”供應鏈模式不同,阿里巴巴將菜鳥定義為物流體系中的“數據中樞”,不設立車輛、路線、物流和貨倉,僅依賴于“通達系”快遞公司,通過加盟模式下的“菜鳥驛站”掌握配送末端環節。

但在菜鳥驛站門店快速擴張的同時,加盟模式下的門店服務質量、安全合規管控也成為了阻礙菜鳥發展最大的掣肘。當然,這種情況并非菜鳥獨有,任何物流服務商都有可能出現類似的情形。

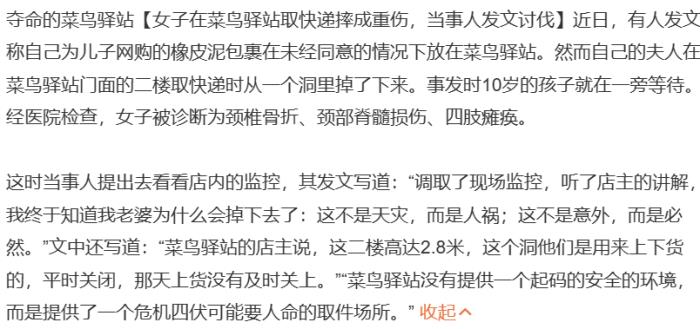

就在2023年10月,“奪命的菜鳥驛站”一詞還登上微博熱搜。一名認證為“山西青年作家”的網友張象發文稱,其妻子在菜鳥驛站取件時,意外從驛站私自挖的洞口墜落,經醫生診斷為頸椎骨折、頸部脊髓損傷,可能面臨高位截癱。

張象認為,菜鳥驛站消解了“送貨上門”的服務質量,質疑其作為中間商的意義。另有不少網友在社交平臺上表示,自己居住地附近的菜鳥驛站亦存在私自搭建夾層、堵塞消防通道、阻礙用戶通行等安全隱患。

此外,消費者與快遞公司因“送貨上門”產生的矛盾也屢見不鮮。不少用戶在黑貓投訴上反映,不少快遞公司在未經用戶同意的情況下,擅自將快遞放置在菜鳥驛站,部分驛站工作人員還存在言語侮辱取件人、強制公開用戶信息的問題。

此前,一篇名為《菜鳥加盟商的物流盈利模式分析》的論文曾揭露這類“服務失焦”的本質——每件經過加盟商代收的快遞平均效益約為0.6元。也就是說,菜鳥驛站幫助物流公司將其配送成本轉化為時間成本,分攤了給取件的用戶。

針對此類問題,交通運輸部新修訂的《快遞市場管理辦法》明確規定,快遞企業未經用戶同意,不得代為確認收到快件,不得擅自將快件投遞到智能快件箱、快遞服務站等快遞末端服務設施等,如違反規定,最高將罰款3萬元。

對于長期深耕“中間商站點”核心商業模式的菜鳥而言,物流“最后一公里”是其核心。若在用戶服務端的話語權被削弱,勢必將進一步影響其擴張,進而對阿里巴巴產生負面影響。

另外,物流市場上強敵環伺,極兔快遞、豐網速運等也在以低價搶占商家和消費者心智,競爭逐漸火熱化。與此同時,用戶規模觸頂也是潛在的風險。未來,變數仍在,傷筋動骨也在所難免。

原文標題:菜鳥IPO折戟背后:估值大幅下降,阿里巴巴為“分拆之痛”買單

相關推薦

- 免責聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認可。 交易和投資涉及高風險,讀者在采取與本文內容相關的任何行動之前,請務必進行充分的盡職調查。最終的決策應該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產生的任何金錢損失負任何責任。