財聯(lián)社記者王晨

2025-03-17

財聯(lián)社記者王晨

2025-03-17

2025年首季券商并購重組業(yè)務交易額激增432%,頭部券商占據近七成份額

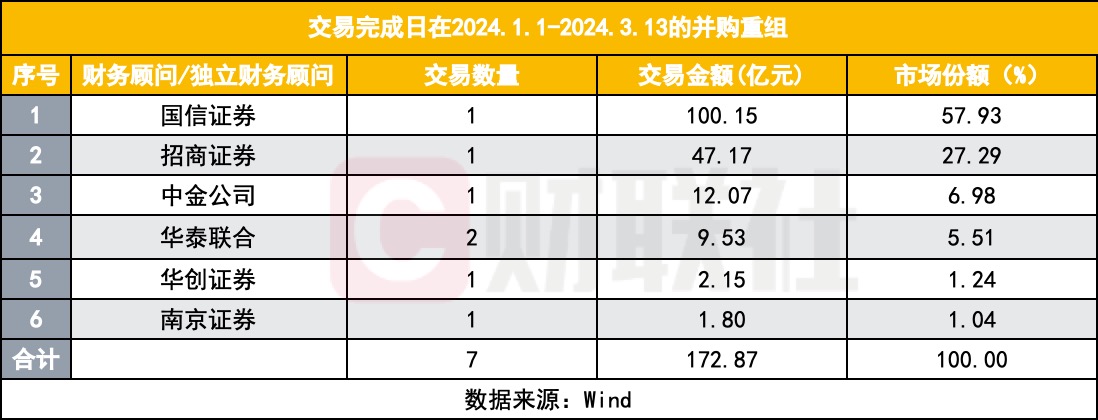

3月16日訊(記者 王晨)2025年一季度,券商并購重組業(yè)務迎來爆發(fā)式增長。Wind數據顯示,1月1日至3月13日交易完成的并購重組項目中,券商擔任財務顧問的并購重組交易金額達920.95億元,較2024年同期的172.87億元激增432%,交易數量從7起增至20起,增幅達185%。

與此同時,頭部券商市場集中度進一步強化,華泰聯(lián)合證券以299.6億元交易額獨占32.53%份額,中信證券、中航證券緊隨其后,前三強合計占據近八成市場,華泰證券、中信證券等頭部券商占據近七成份額。

此輪熱潮的核心驅動力源于政策紅利與產業(yè)升級需求的共振,自2024年以來,國家“并購六條”與多地行動方案相繼出臺,重點支持新質生產力領域、產業(yè)鏈整合及上市公司吸收合并。在此背景下,面對投行業(yè)務轉型的大趨勢,券商們紛紛將并購重組視為破局關鍵,積極布局,謀求在行業(yè)變革中搶占先機。政策東風與市場需求的共同作用,正為券商投行業(yè)務開辟新增長極。

券商財務顧問業(yè)務交易金額顯著增長

資本市場活力涌動,企業(yè)并購重組浪潮再掀新高。Wind數據顯示,在2025年1月1日至3月13日交易完成的并購重組項目中,各券商擔任財務顧問或獨立財務顧問的并購重組項目交易金額累計達到920.95億元,較2024年同期的172.87億元激增432%,交易數量也從7起躍升至20起,增幅達185%。

這一數據不僅刷新了歷史同期紀錄,更凸顯出券商并購重組業(yè)務的強勁增長勢頭。2025年一季度,共有20起券商參與的并購重組交易完成,總金額逼近千億規(guī)模。相比之下,2024年同期僅有7起交易,總金額不足200億元。短短一年間,期間內完成的并購重組交易金額增長逾四倍,數量增長近兩倍。這一增長背后,既有政策紅利的持續(xù)釋放,也有企業(yè)尋求資源整合、提質增效的內在需求。

頭部券商占據近七成份額

從市場份額分布來看,行業(yè)頭部效應進一步強化。華泰聯(lián)合證券以299.6億元的交易金額獨占32.53%的市場份額,位居榜首;中信證券緊隨其后,以248.39億元、26.97%的份額位列第二;中航證券則以174.39億元、18.94%的份額躋身前三。

華泰證券、中信證券、中金公司、中金國際、中信建投幾家頭部券商合計占據69.43%的市場份額,行業(yè)集中度可見一斑。

值得關注的是,2024年同期市場份額第一的國信證券(57.93%)在本期未進入榜單,而華泰聯(lián)合證券則從去年同期的第五名(5.51%)躍升至榜首,此外,中信證券、中航證券等機構精準把握市場機遇,實現了份額的快速提升。

本輪并購重組熱潮的核心動力源于政策支持與產業(yè)升級需求。自2024年以來,多地出臺上市公司并購重組行動方案,聚焦新質生產力領域(如人工智能、生物醫(yī)藥、新能源等)、產業(yè)鏈整合及上市公司吸收合并。政策紅利疊加企業(yè)轉型需求,推動并購重組成為資本市場“重頭戲”。

政策東風頻吹,券商加碼布局并購重組

券商并購重組業(yè)務的爆發(fā)式增長,離不開政策的強力支持。自2024年以來,并購重組相關的政策與改革逐步提上日程,多個省市紛紛發(fā)布上市公司并購重組行動方案,為市場注入了強大的發(fā)展動力。

從國家層面的“并購六條”,到地方政府出臺的一系列支持舉措,本輪政策的重點聚焦在新質生產力領域并購、產業(yè)鏈上下游整合以及上市公司之間吸收合并等方面。這些政策的出臺,旨在推動產業(yè)升級,優(yōu)化經濟結構,促進資本市場的健康發(fā)展。

在新質生產力領域并購方面,政策鼓勵企業(yè)加大對新興技術、高端制造等領域的投入,通過并購重組實現技術創(chuàng)新和產業(yè)升級。在產業(yè)鏈上下游整合方面,政策支持企業(yè)加強產業(yè)鏈協(xié)同,提高產業(yè)附加值,增強市場競爭力。而上市公司之間的吸收合并,則有助于優(yōu)化上市公司結構,提升上市公司質量。

中信建投證券表示,已將并購重組視為“一流投行建設”引擎,未來將聚焦科技創(chuàng)新、綠色低碳等領域,構建“行業(yè)+區(qū)域+產品”矩陣服務模式,并強化“投行+投資+投研”聯(lián)動機制。從“項目思維”向“客戶思維”的思維模式轉變,著力構建“行業(yè)+區(qū)域+產品”矩陣服務模式和“投行+投資+投研”聯(lián)動機制。

國投證券計劃通過團隊建設及激勵機制傾斜等推動再融資和并購重組業(yè)務開拓,減少IPO的不確定性影響。將并購重組業(yè)務作為優(yōu)化投行業(yè)務結構和轉型發(fā)展的重要組成部分,依托國投集團產業(yè)資源稟賦積極開拓業(yè)務機會,提升專業(yè)能力,努力構建特色競爭優(yōu)勢。興業(yè)證券設立投行并購業(yè)務部,鼓勵各業(yè)務團隊參與,集團分公司挖掘商機,設立并購庫,開展并購培訓提升員工能力。

國信證券聚焦廣東地區(qū),深耕電子信息、新能源、生物醫(yī)藥、高端制造等廣東優(yōu)勢產業(yè),發(fā)揮產業(yè)投行功能,做好基于產業(yè)邏輯的并購重組撮合。積極推進與各級政府、產業(yè)資本合作設立并購基金,建立優(yōu)質標的資產池,提高并購交易效率。國元證券加快投行轉型,充分發(fā)揮“并購中心”作用,做好智庫投行、并購投行,建設完善“六個一”并購業(yè)務體系。東北證券則聚焦交易型投行構建,以中小創(chuàng)新企業(yè)需求為核心,打造“全生命周期”投行服務,探索建設市值管理與并購重組等方面的差異化優(yōu)勢。

相關推薦

- 免責聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認可。 交易和投資涉及高風險,讀者在采取與本文內容相關的任何行動之前,請務必進行充分的盡職調查。最終的決策應該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產生的任何金錢損失負任何責任。