新火種

2024-05-08

新火種

2024-05-08

AMD:“雞肋”般的指引,給AI澆了盆冷水

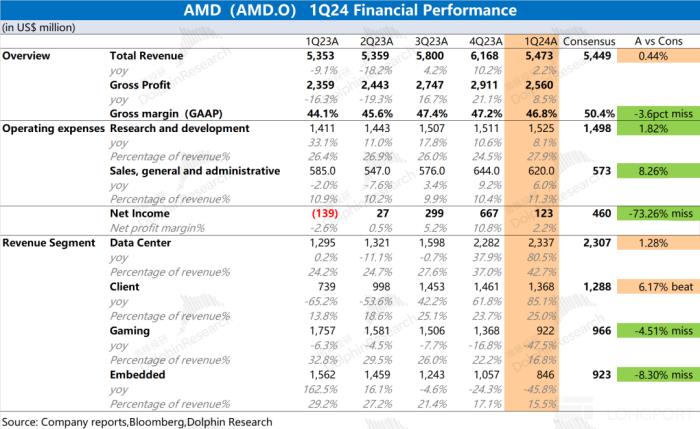

AMD(AMD.O)于北京時間2024年5月1日上午的美股盤后發布了 2024 年第一季度財報(截止 2024 年 3 月),要點如下:

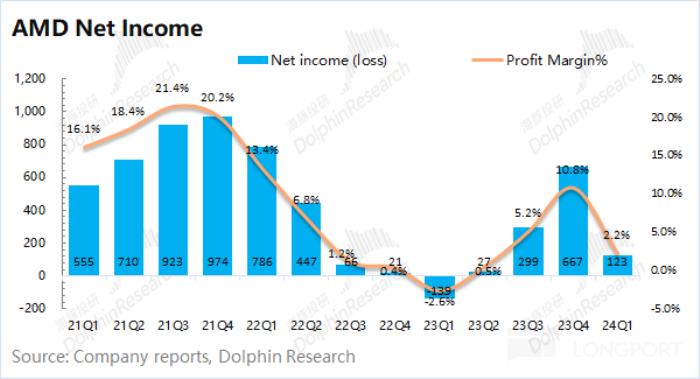

1、整體業績:收入勉勉強強,利潤再次崩坍。AMD 在 2024 年第一季度實現營收 54.73 億美元,同比增長 2.2%,基本符合市場預期(54.49 億美元)。雖然數據中心業務還不錯,但 PC 客戶端業務和游戲業務出現環比回落。AMD 在 2024 年第一季度實現凈利潤 1.23 億美元,利潤端環比大幅回落,主要是受游戲業務等需求下滑影響。

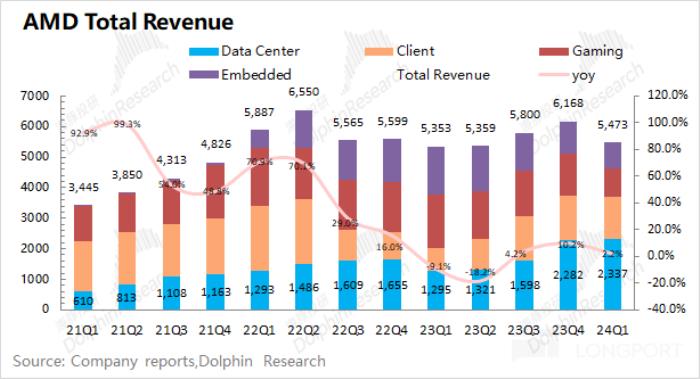

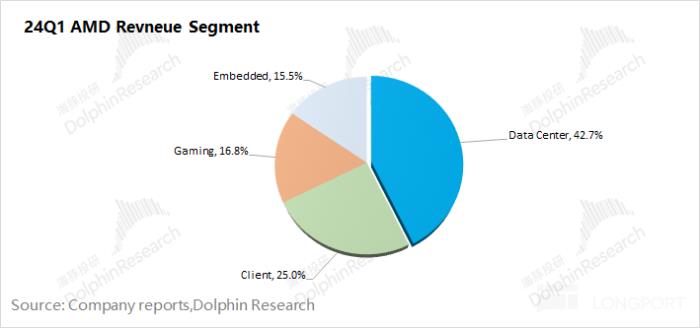

2、各業務細分:AI 還不錯,其余都有回落。從$AMD.US 的分業務情況看,隨著數據中心業務的增長,占比已經達到 4 成以上。其余三項業務維持在兩成左右的份額。本季度公司各業務中,僅有數據中心業務環比繼續提升,其余業務都不同程度的下滑,主要是受下游需求不足的影響。

3、AMD 業績指引:2024 年第二季度預期收入 54-60 億美元(市場預期 57.17 億美元)和 non-GAAP 毛利率 53% 左右(市場預期 53.04%)。收入端將環比個位數增長,雖然游戲業務需求有較大的下滑,但 AI 芯片需求依舊強勁。

海豚君觀點

整體來看,AMD 本次財報不太理想。雖然營收數據達到了市場預期,但利潤端再次大幅下滑。雖然業績中有一部分用于此前收購產生的遞延費用,但即使剔除該影響,公司核心經營利潤仍然僅有 4.15 億美元,環比下滑 45.1%,主要還是受部分下游需求不足的影響。

從細分業務來看,雖然數據中心繼續增長,但客戶端業務和游戲業務都有不同程度的下滑,直接影響了公司經營面的業績。結合公司下季度的指引收入(54-60 億美元)和 non-GAAP 毛利率 53%,兩項數據雖然都符合市場預期,但也仍未見明顯好轉的跡象。海豚君預期,AMD 下季度的利潤仍將維持在相對較低的個位數。

結合此前英特爾的指引看,PC 產業鏈需求仍有不足,還將繼續影響公司的客戶端業務和游戲業務。AMD 當前業務面最大的看點是數據中心業務,但公司對于 MI300 系列產品的全年銷售預期僅為 40 億美元,也未看到明顯提速的跡象。

雖然美股巨頭紛紛提高了資本開支,但對 AMD 數據中心業務的受益好像并不明顯。即使 AMD 的股價在近兩個月內已經大幅度回調,但 2500 億市值仍然對應近百倍的估值。如果公司不能給予市場足夠的信心,股價仍將繼續承壓。

以下是海豚君對 AMD 財報的具體分析

一、整體業績:收入勉勉強強,利潤再次崩坍

1.1 收入端

AMD 在 2024 年第一季度實現營收 54.73 億美元,同比增長 2.2%,符合市場預期(54.49 億美元)。從環比層面看,公司本季度收入有所回落。雖然數據中心業務仍然不錯,但 PC 客戶端業務和游戲業務出現環比回落,游戲業務需求下滑較為明顯。

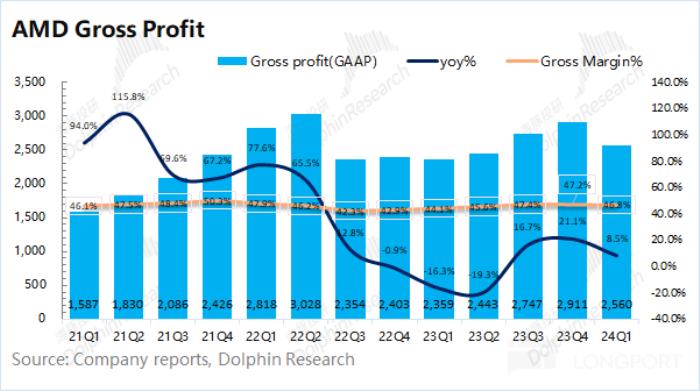

1.2 毛利端

AMD 在 2024 年第一季度實現毛利 25.60 億美元,同比增加 8.5%。毛利的增速超過收入端,主要是因為毛利率在本季也有提升。

AMD 在本季度的毛利率為 46.8%,同比提升 2.7pct,低于市場預期(50.4%)。毛利率環比出現回落,打斷了連續 6 個季度的環比增長,主要是游戲業務需求下滑影響整體毛利率。

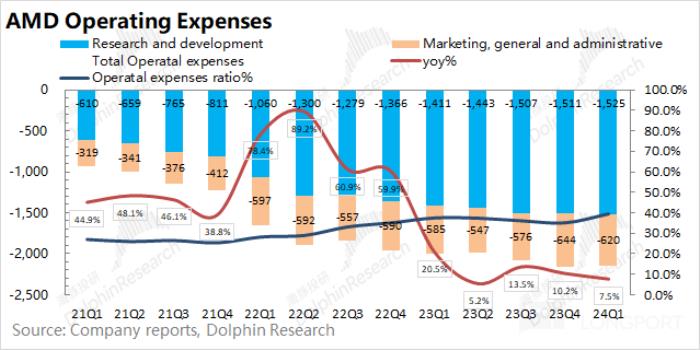

1.3 經營費用

AMD 在 2024 年第一季度的經營費用為 21.45 億美元,同比增長 7.5%,費用端環比保持相對平穩。

具體費用端,拆分來看:

1)研發費用:本季度公司的研發費用為 15.25 億美元,同比增長 8.1%,研發費用一直都呈現增長的態勢。作為科技公司,公司持續重視研發。即使業績低谷期,公司的研發仍在提升;

2)銷售及管理費用:本季度公司的銷售及管理費用為 6.20 億美元,同比增長 6%。銷售端的費用情況和營收增速相關度較高。

1.4 凈利潤

AMD 在 2024 年第一季度實現凈利潤 1.23 億美元,本季度凈利率 2.2%,環比再次回落。

由于 AMD 持續對 Xilinx 的收購產生了較大的遞延費用,因此未來一段時間都將對侵蝕利潤。而對于本季度的實際經營狀況,海豚君認為 “核心經營利潤” 更加貼近。

核心經營利潤=毛利潤 - 經營費用合計

在剔除收購費用影響后,海豚君測算 AMD 本季度的核心經營利潤為 4.15 億美元,環比下滑 45.1%。游戲業務需求大幅下滑,直接影響了公司本季度的業績表現。

二、各業務細分:AI 還不錯,其余都有回落

從公司的分業務情況看,隨著數據中心業務的增長,占比已經達到了 4 成以上。其余三項業務都維持在兩成左右的份額。

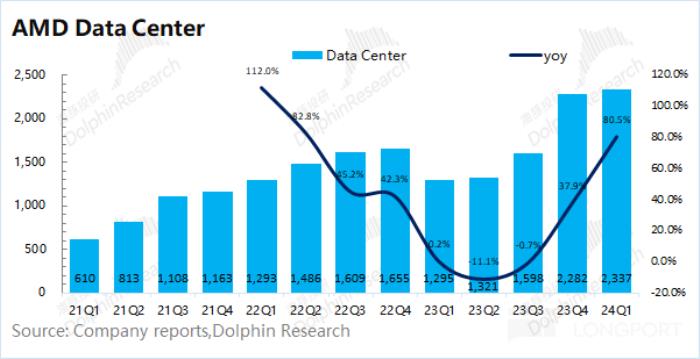

2.1 數據中心業務

AMD 的數據中心業務在 2024 年第一季度實現收入 23.37 億美元,同比上升 80.5%,基本符合市場預期(23.07 億美元),主要是因為公司 AMD Instinct GPU 銷量和第四代 EPYC(霄龍)CPU 銷量的提升。

在數據中心業務中,自 2023 年四季度以來,MI300 的銷售已經貢獻了 10 億美元。當前 AMD 的霄龍處理器已經支持將近 900 個公有云,其中包括亞馬遜、谷歌、微軟等。

海豚君認為 AMD 的數據中心業務表現依舊不錯,本季度收入再創新高,主要得益于下游兌 AI 芯片的需求拉動。

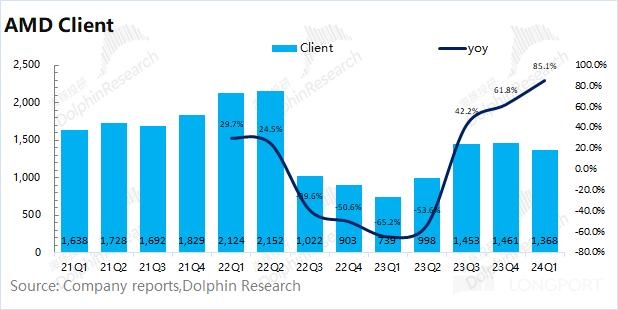

2.2 客戶端業務

AMD 的客戶端業務在 2024 年第一季度實現收入 13.68 億美元,同比增長 85.1%,好于市場預期(12.88 億美元)。客戶端的增長,主要得益于本季度上市的銳龍 8000 系列 CPU 的銷量帶動。

結合此前英特爾的財報看,海豚君認為公司本季度 PC 客戶端表現還是比預期好的。英特爾本季度客戶端業務環比出現兩位數下滑,而公司只是出現小幅下降,主要是 AMD 本季度在 CPU 市場的份額有所上升。

雖然公司份額有所提升,但不容忽視的是全球 PC 出貨量再次回落 6000 萬臺以下,整體市場需求仍有不足。

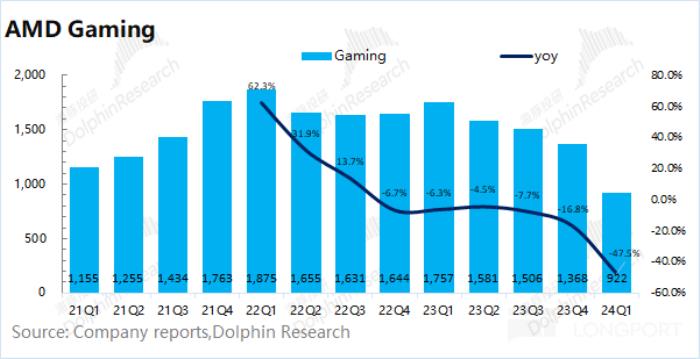

2.3 游戲業務

AMD 的游戲業務在 2024 年第一季度實現收入 9.22 億美元,同比下滑 47.5%,低于市場預期(9.66 億美元)。游戲業務的下滑受半定制業務收入和 Radeon GPU 下滑的影響。海豚君認為當前 PC 及游戲顯卡市場的需求面并未明顯好轉,給業績繼續帶來壓力。

2.4 嵌入式業務

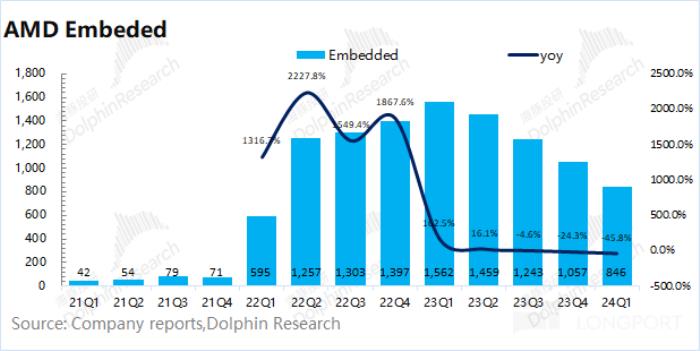

AMD 的嵌入式業務在 2024 年第一季度實現收入 8.46 億美元,同比下滑 45.8%,低于市場預期(9.23 億美元)。公司的嵌入式業務以此前收購的 Xilinx 為主,本季度主要是繼續受客戶調整庫存的影響,公司出貨情況繼續回落。

原文標題:AMD:“雞肋” 般的指引,給 AI 澆了盆冷水

相關推薦

- 免責聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認可。 交易和投資涉及高風險,讀者在采取與本文內容相關的任何行動之前,請務必進行充分的盡職調查。最終的決策應該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產生的任何金錢損失負任何責任。