新火種

2024-04-28

新火種

2024-04-28

綠聯科技IPO:外觀專利堆砌,大手筆分紅仍募資補充流動資金

上市更進一步。

近日,證監會發布關于同意深圳市綠聯科技股份有限公司(下稱“綠聯科技”或“綠聯”)首次公開發行股票注冊的批復。目前,綠聯科技的注冊結果已變更為“注冊生效”。

公開信息顯示,綠聯科技的招股書于2022年6月獲深交所受理,2023年1月IPO通過上市委會議。一年后,該公司提交注冊,在陸續披露三則注冊稿后,綠聯科技終于拿到了開啟上市之門的鑰匙。

一、規模效應賦能,收入穩中向好

據招股書介紹,綠聯科技成立于2012年,主要從事3C消費電子產品的研發、設計、生產及銷售,致力于為用戶提供全方位數碼解決方案。

實際上,綠聯科技脫胎于國內線材型號單一、品控魚龍混雜的供需剪刀差中,創始人張清森在敏銳洞察到市場痛點后,率先在國內推出不同長度規格的數據線,借此迅速在市場上打響“UGREEN綠聯”的品牌名聲。

在此之后,綠聯科技錨定IT數碼配件這一垂直類目,以數碼線材為原點不斷拓展業務邊界。如今的綠聯科技已形成多元化的3C數碼生態,產品矩陣涵蓋傳輸類、音視頻類、充電類、移動周邊類、存儲類五大系列。

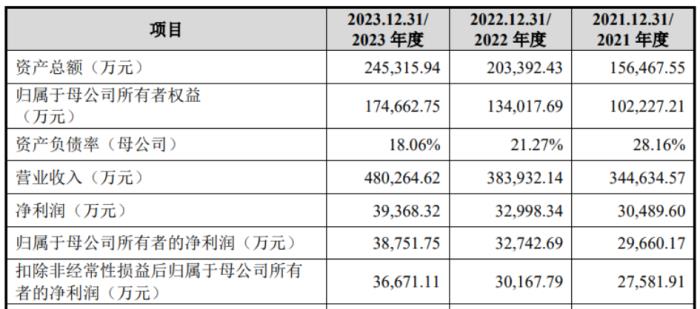

愈發壯大的產品規模,驅動了綠聯科技收入規模的持續穩健增長。該公司的營業收入由2021年的34.46億元增長11.40%至2022年的38.39億元,并于2023年進一步增至48.03億元,增幅25.09%,三年內的復合年增長率為18.05%。

其中,傳輸類產品是綠聯科技業務規模最大的產品類別,對該公司的收入貢獻最為顯著。報告期內,該類產品的銷售收入分別為12.35億元、13.05億元和14.45億元,分別占主營業務收入的35.93%、34.05%和30.09%。

與此同時,以充電線、充電器、移動電源為代表的充電類產品分別實現收入7.88億元、9.81億元和15.57億元,占綠聯科技主營業務收入的比重由2021年的22.91%增至2023年的32.43%,并以40.60%的復合年增長率成為該公司最具成長性的產品品類。

但需注意的是,綠聯科技的收入變動與現金流狀況卻是南轅北轍。在營業收入實現連續兩年穩增的情況下,該公司的經營活動現金流量凈額在猛增200.23%至2022年的4.54億元后,又于2023年下跌至1.73億元,同比下滑61.82%。

二、運營成本高企,擠壓利潤空間

綠聯科技之所以能在短期內嶄露頭角,是因在其他品牌仍著眼于線下銷售渠道的大環境下,該公司便已洞見互聯網電商的流量潛力,將銷售重心轉移至線上渠道,并在國內主流電商平臺進行線上銷售的同時,逐步發展線下經銷網絡。

目前,綠聯科技通過入駐亞馬遜、京東、天貓、速賣通、Lazada、Shopee等國內外主流線上電商平臺開展銷售。但在借助第三方平臺拓展銷售渠道的同時,綠聯科也需承擔一定的平臺服務費,包括銷售傭金、服務費、倉儲費用等。

2021年、2022年和2023年,綠聯科技來自線上電商平臺的收入分別為26.87億元、29.12億元和35.90億元,分別占主營業務收入的78.14%、75.98%和74.77%,依舊是該公司的主要收入來源。

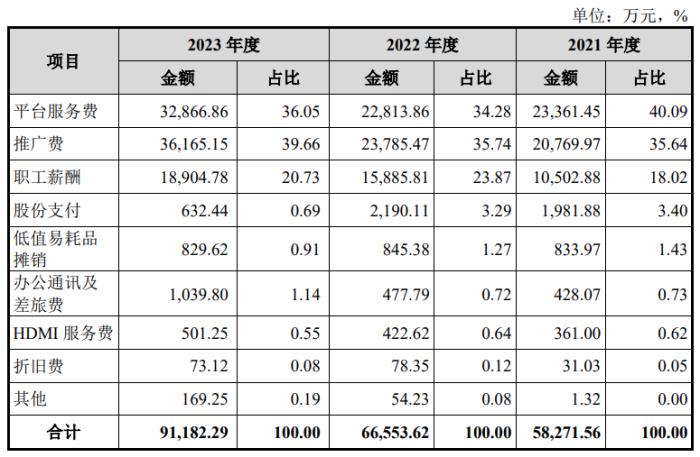

而隨著銷售收入的不斷增長,綠聯科技的平臺服務費用也隨之增加。該公司支付的平臺服務費分別為2.34億元、2.28億元和3.29億元。此外,該公司的平臺、媒體等營銷推廣費用分別為2.08億元、2.38億元和3.62億元。

報告期同期,綠聯科技的銷售費用分別為5.83億元、6.66億元和9.12億元,銷售費用率分別達到16.91%、17.33%和18.99%,遠高于同行業平均值的9.15%、9.74%和10.95%,其中平臺服務費與推廣費共同占據銷售總費用的超70%。

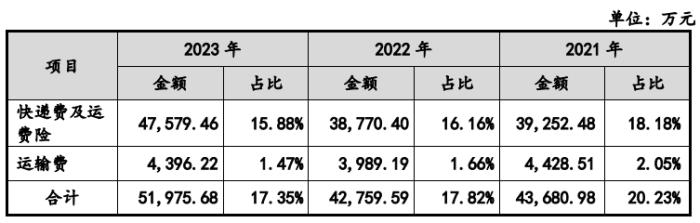

不僅如此,線上銷售附加的快遞成本也是一筆不小的支出。綠聯科技報告期的物流成本分別為4.37億元、4.28億元和5.20億元,其中快遞及運費險費用高達3.93億元、3.88億元和4.76億元,占主營業務成本比例較高,且持續上升

居高不下的經營成本,無疑擠壓了綠聯科技的盈利空間。報告期內,該公司的凈利潤分別為3.05億元、3.30億元和3.94億元;扣非后凈利潤分別為2.76億元、3.02億元和3.67億元,不僅增速緩慢,利潤規模甚至不及快遞成本支出。

三、研發實力存疑,生產依靠外協

在綠聯科技的官方網頁中,其將自身定位于一家集研發、設計、生產、銷售于一體的國家級高新技術企業。該公司亦在招股書中屢次強調自主完成ID設計、結構設計、功能設計及軟件研發對產品創新的重要性。

2021年、2022年和2023年,綠聯科技自主研發產品的銷售金額分別為31.15億元、34.65億元和44.12億元,分別占主營業務收入的90.60%、90.41%和91.89%,均維持在90%以上,并保持穩定增長態勢。

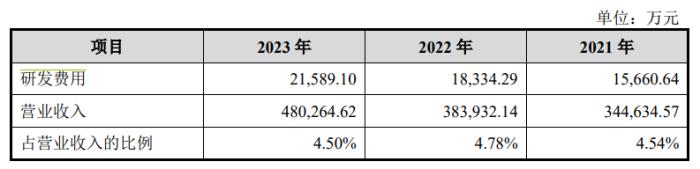

報告期各期,綠聯科技的研發費用逐年增長,由2021年的1.57億元增加至2023年的2.16億元,研發費用年復合增長率為17.41%。該公司2021年至2023年的累計研發投入金額約為5.56億元,占累計營業收入的4.60%。

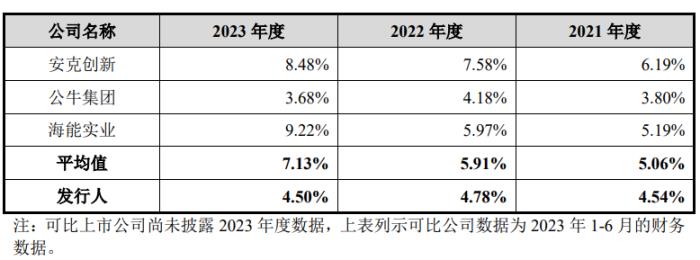

不過,在研發費用遠不及銷售費用的同時,綠聯科技的研發費用率也在同行業可比公司中“掉隊”。具體而言,綠聯的研發費用率為4.54%、4.78%和4.50%,不及同行業平均水平的5.06%、5.91%和7.13%,且差距越拉越大。

綠聯科技在招股書中解釋稱,出現此類情況的主要原因系該公司報告期內收入增速較快,導致其雖然在報告期內加大了研發投入的力度,但研發費用率仍低于可比上市公司平均值。

截至最新招股書簽署日,綠聯科技擁有800余項境內專利和700余項境外專利,但其中發明專利僅有17項,外觀設計專利則高達1200項。換句話說,綠聯已落地的研發成果技術含量不足,因而被外界質疑能否匹配“科技”名頭。

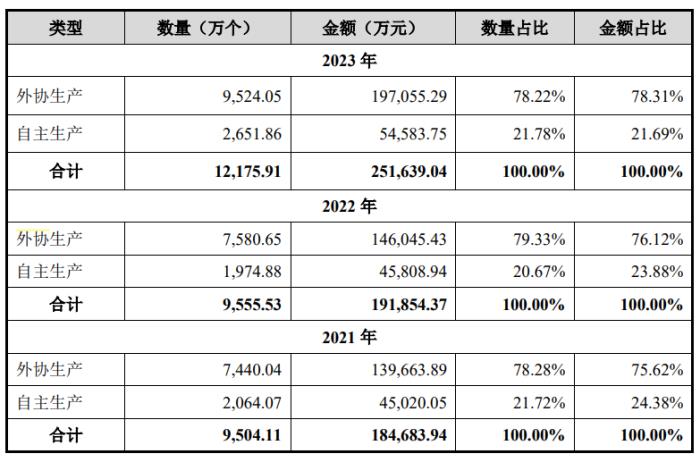

另據招股書披露,綠聯科技的產業鏈并非全然獨立自主,該公司僅進行自主研發,生產環節則采取外協生產為主、自主生產為輔的模式。報告期內,其來自外協生產的產品數量占比高達78.28%、79.33%和78.22%。

在綠聯科技看來,此類生產模式可以充分利用珠三角地區成熟豐富的3C消費電子加工資源,也能夠使該公司更加專注于產品的原創設計、供應鏈管理和銷售渠道的開發與維護等附加值更高的環節。

綠聯科技補充稱,該公司的自主生產主要由海盈智聯、志澤科技兩家子公司承擔,不過,其未將某一產品品類交由生產子公司生產,而是將其與外協廠商同樣納入供應商管理體系,對生產子公司的產品質量、供貨價格等進行市場化考核及管理。

四、左手高額募資,右手大筆分紅

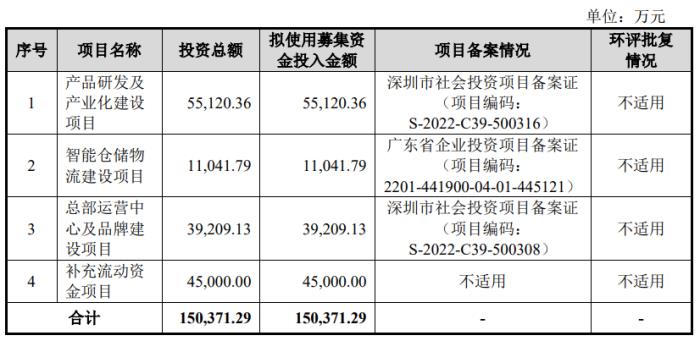

本次沖刺上市,綠聯科技計劃募資約15.04億元,其中5.51億元將用于產品研發及產業化建設項目,1.10億元用于智能倉儲物流建設項目,3.92億元用于總部運營中心及品牌建設項目,另外4.5億元用于補充流動資金。

但貝多財經發現,急于上市融資的綠聯科技其實并算不缺錢。天眼查信息顯示,高瓴創投在2021年5月通過受讓張清森、陳俊靈持有的5.56%股權的方式,成為其股東,彼時綠聯科技的估值約為35.97億元。

次年6月,高瓴創投又以2.5億元的價格認購綠聯科技新增約的1111.34萬股股份,此外,深圳世橫、遠大方略、堅果核力等投資方也參與了此次戰略融資,總交易金額為3億元。

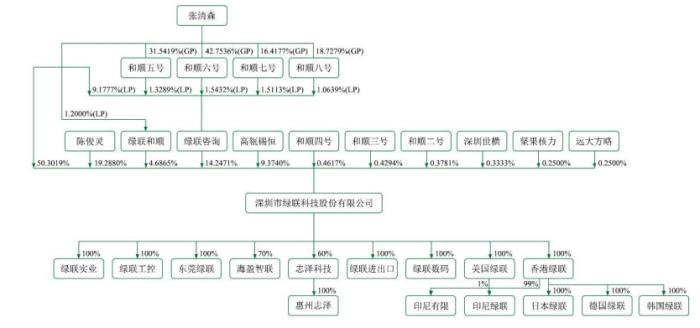

截至最新招股書簽署日,綠聯科技創始人、董事長張清森為該公司第一大股東、控股股東和實際控制人,直接持股50.3019%;副董事長陳俊靈持股19.2880%,亦是該公司的自然人股東之一。

同時,綠聯咨詢持有綠聯科技14.2471%的股份,綠聯和順持股4.6865%,和順四號持股0.4617%,和順三號持股0.4294%,和順二號持股0.3781%,上述機構均為該公司的員工持股平臺。高瓴錫恒持股9.3740%,深圳世橫持股0.3333%,遠大方略、堅果核力均分別持股0.2500%。

不僅引入外部資本補能,綠聯科技的股權激勵政策可謂十分慷慨。該公司2021年和2022年的現金分紅分別為1.20億元和5974.56萬元,分紅對象主要為股東張清森、陳俊靈及綠聯咨詢、綠聯和順等。

此前招股書披露,綠聯科技2019年和2020年分別實行現金分紅5000萬元和1.70億元。據此計算,該公司五年內發生過7次股利分配,現金分紅共計近4億元。按照股權結構,這些現金大部分流入了張清森、陳俊靈的口袋。

對于深交所關于大額現金分紅的必要性、合理性,以及資金流向和最終用途的問詢,綠聯科技在回復函中稱,該公司的現金流與經營業績能夠支持現金分紅,自然人股東主要將其用于購買理財、保險產品,購買房產,日常消費等活動。

而根據3月15日公布的《關于嚴把發行上市準入關從源頭上提高上市公司質量的意見(試行)》,嚴密關注擬上市企業是否存在上市前突擊“清倉式”分紅等情形,嚴防嚴查,并實行負面清單式管理。

“國九條”也明確,嚴格上市公司持續監管。加強信息披露和公司治理監管,全面完善減持規則體系,強化上市公司現金分紅監管,推動上市公司提升投資價值。

五、結語

綠聯科技在招股書中透露,該公司預計將于2024年第一季度實現營業收入12.86億元,同比增長27.17%;凈利潤為1.05億元,同比增長13.12%;扣非后凈利潤為1.01億元,同比增長17.11%。

單就未來業績發展態勢來看,身處行業領先地位的綠聯科技能夠繼續憑借規模優勢,持續驅動效益增長。但身處科技“內卷”浪潮中,如果企業無法保證持續的研發創新與產品迭代,客戶或將因品牌缺乏生命力而逐漸流失。

對綠聯科技而言,成功上市并非結果,而是其走入資本市場聚光燈下的新開端。在未來之路上等待它的,不僅是源于消費端的口碑積累,還有來自二級市場投資者的長期考察。

原文標題:綠聯科技IPO:外觀專利堆砌,大手筆分紅仍募資補充流動資金。

相關推薦

- 免責聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認可。 交易和投資涉及高風險,讀者在采取與本文內容相關的任何行動之前,請務必進行充分的盡職調查。最終的決策應該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產生的任何金錢損失負任何責任。