新火種

2024-03-27

新火種

2024-03-27

詳解地平線招股書:重研發、高增長,現金流健康

這條賽道第一個跑到IPO時刻的,果然是 地平線。

剛剛,地平線向港交所遞交了招股書,正式開啟港股沖刺。

業務基本面,這張圖最直觀:

以及最近,創始人余凱博士對于“軟硬結合”的階段性判斷,更引起了行業對地平線定位,對中國智駕年發展的熱烈討論。

地平線IPO絕對是今年智能汽車行業的大事之一,更是看懂中國汽車大變革的窗戶。

地平線招股書,基本面如何?

招股書的財務術語、數據繁雜,但地平線的經營狀況基本面,從營收、毛利率、賬上現金這幾個核心指標就能看出來。

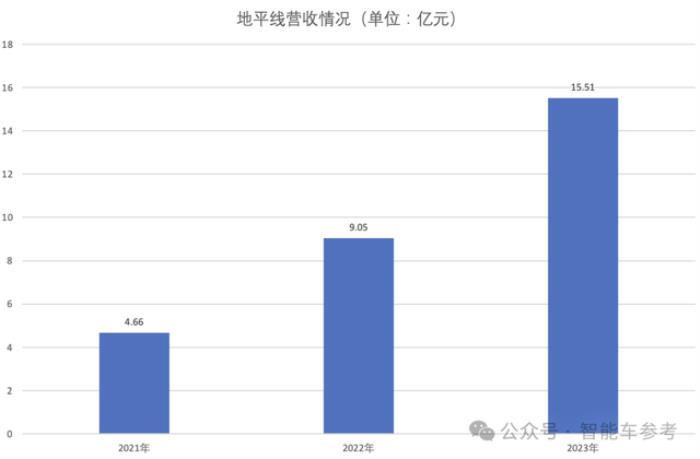

首先是營收,地平線在2021年、2022年及2023年分別實現營收4.66億元、9.05億元、15.51億元:

2021年至2023年的收入復合年增長率為82.3%。

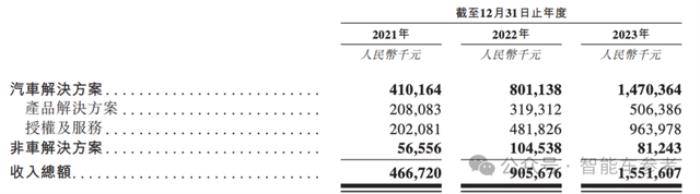

更進一步,招股書中還透露了營收結構:

其中汽車解決方案指地平線向車企提供的智駕處理硬件,與專有算法及軟件結合的方案。

當然,地平線一直以來的定位是Tier 2,智駕方案以硬件為主,軟件更多是作為客戶自主或合作研發的參考,車企可以采用,也可以作為自主研發的參考。

汽車解決方案中,還有一部分是授權及服務,指的就是地平線的算法軟件使用許可授權。

并且可以看出,授權服務類別的營收規模,逐漸超過了賣智駕方案的“一錘子”買賣。

2021年持平,都是2億元左右,到了2023年,授權及服務營收達到9.63億,已經超過了產品解決方案的5.06億。

前幾天地平線創始人、CEO余凱博士在電動汽車百人會上的演講中提到,在硬件或者說算力不能滿足用戶需求時,軟硬結合是必然的路徑,只有硬件足夠或遠超用戶需求,軟硬解耦才是高效經濟的選擇。

個人PC、智能手機的發展路徑,都驗證了這個規律。

除了營收,另外2個關鍵財務數據是毛利和毛利率。

3年中,地平線的毛利由2021年的人民幣3.31億元,增至2022年的人民幣6.27億元,并進一步增至2023年的人民幣10.94億元。

這使得這3年,地平線的毛利率分別位70.9%、69.3%及70.5%,較高且穩定。

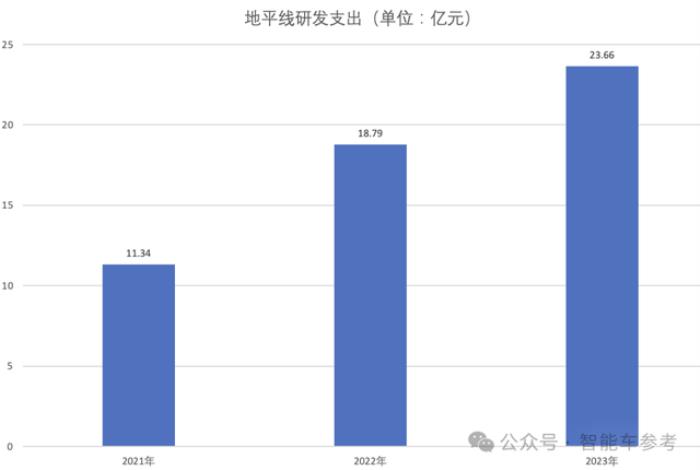

不過從公司整體經營上看,這三年地平線仍然處于虧損。其中最主要的因素,是研發投入:

最近3年,地平線研發支出分別為11.43億、18.79億,以及23.66億元人民幣。研發支出大概是營收規模的150-200%左右。

多說一句,根據招股書透露地平線全職研發團隊1478人(截止2023年底),占全體員工總數的71.5%。

而地平線最近3年總數約54億人民幣的研發投入,至少60%是發給研發隊伍的工資和福利,也就是45億左右,平均一年15億。

如果說營收反映公司的經營能力、行業狀況,研發代表著公司對未來的投資保障,那么賬上現金就代表著公司目前的生存和抗風險能力。

地平線招股書顯示,截止2023年12月,公司現金及現金等價物為113.6億元。

以財務數據為根據,可以給出地平線這家公司基本面的描述定位:

重研發、高增長,現金流健康。

當然還有一點最重要的,就是地平線面臨怎樣的市場機會,又有什么樣的能力參與競爭。

地平線如何描述自己和行業?

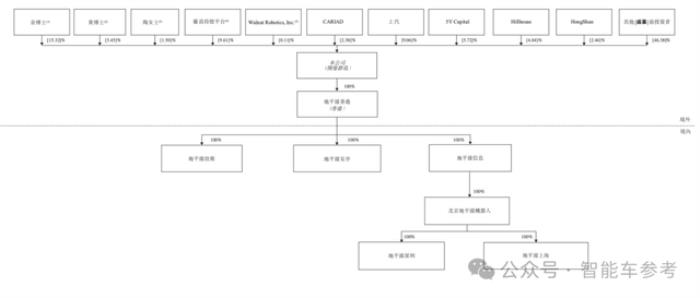

招股書中除了財務數據,主動披露的股權構成、業務描述等等信息,也是讀懂地平線的關鍵。

股權架構中,排名前三的個人股東分別是余凱、黃暢、陶斐雯。

他們是核心管理團隊,也是最大股東。

外部股東中,最值得關注的是產業鏈公司對地平線的看好和押注。

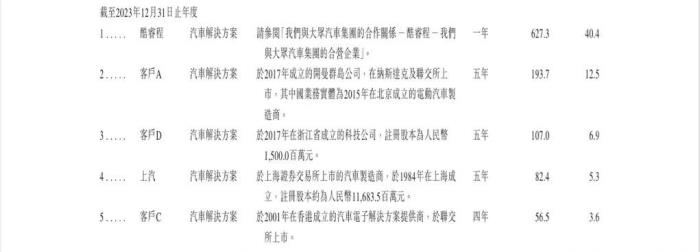

這其中包括業內頂級的OEM和供應商,比如上汽(第一大機構股東,持股9.06%)、大眾軟件公司CARIAD(持股2.38%),寧德時代、一汽、比亞迪、廣汽、長城汽車等等。

業務上,地平線描述自己為“市場領先的乘用車高級輔助駕駛(ADAS)和高階自動駕駛(AD)解決方案供應商”,擁有專有的軟硬件技術。

與之前強調Tier 2不同的是,招股書中說地平線的解決方案,整合了領先的算法、專用的軟件和先進的處理硬件。

一個是智能車通用的重要“基礎設施”,另一個是帶有明顯階段性特征的“軟硬結合”趨勢。

而根據灼識咨詢的資料,地平線從2021年開始大規模量產解決方案。按年度裝機量計算,地平線是首家且每年均為最大的高級輔助和高階自動駕駛解決方案的中國公司。

有點繞,簡單翻譯一下就是,地平線以自己征程系列智駕硬件為基礎,連續3年實現了大規模出貨,并且有兩個明顯特征。

首先是征程系列從征程2到征程5覆蓋基礎輔助駕駛功能和高階智能駕駛功能。不同的例子分別是長安汽車的Uni系列,和理想L系列的Pro版本。

其次,用戶覆蓋面廣。根據招股書透露,TOP 10的中國主機廠,都有車型采用地平線智駕方案。整個國內市場上,有24家主機廠都和地平線達成合作,包括31個不同的汽車品牌。

這幾乎就是國內你能見到的所有主流汽車產品了。

這兩個因素作用下,地平線以累計500萬的處理硬件解決方案交付量,成為國內規模最大的公司。

對于業務的高增長,地平線這樣描述:

地平線如何抓住這樣的機遇,優勢又是什么?

招股書中總結了5個要點:

地平線本身,其實不參考招股書,大家也都很熟悉了。

3年前征程5上市時,各大OEM悉數到場、排隊簽約合作的盛況,實際就是地平線技術、產品實力和業務關鍵性的最好證明。

這一基本的產業趨勢和供求關系,到今天依然沒變。這也是地平線能獲得資本、市場、用戶認可的根本原因。

地平線招股書,也是智能汽車產業說明書

地平線遞交招股書的節點,中國智能汽車發展的方向和基調沒變,但變化的是加速度。

從這個角度看,地平線招股書,其實也是如今智能汽車產業的說明書。

首先明確定義的智能汽車——能夠感知車身狀態及周圍環境,快速決策并作出反應的新一代汽車。技術基礎,包括感知、預測、路徑規劃及決策的能力。

而目前,智能汽車已經發展到了高級輔助駕駛向高階自動駕駛過渡的階段:

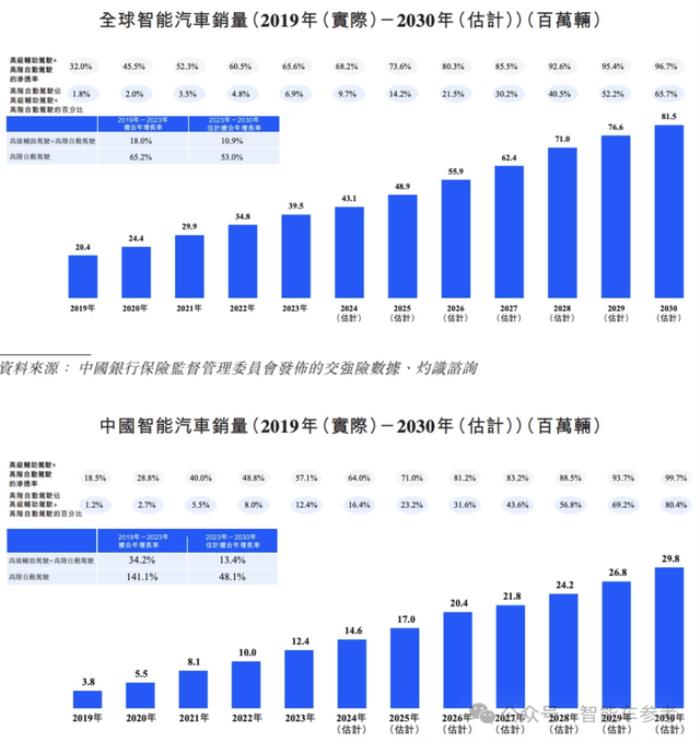

一個重要里程碑,是高級輔助駕駛解決方案已實現量產,并迅速成為最新車型的標配。其中2023年高級輔助駕駛技術在全球及中國乘用車市場的滲透率均超過50%。

更進一步,2023年,在全球共售出的6000萬輛新乘用車中,具備駕駛自動化功能(ADAS或AD)的智能汽車,滲透率達65.6%。

而預計到2026年及2030年,滲透率分別達80.3%及96.7%。

此外,高階自動駕駛解決方案預計將逐漸成為主流,到2030年,高階自動駕駛解決方案在駕駛自動化解決方案中所占的份額將超過60%。

也就是說,未來5年左右,傳統的“非智能”汽車將會悉數退場。

L2功能會成為像ABS、ESP一樣的標配功能,而超過一般的新車,會搭載更智能的高階智駕系統,也就是用戶熟知的高速、城市NOA。

所以,地平線遞交招股書的節點,是智駕本身走向“鋪天蓋地”的安卓時刻的關鍵轉折點。

這樣的時刻,地平下在行業中站穩的位置,十分關鍵。

或許換個角度解釋更直觀。

在汽車工業革命的第一波電動化浪潮中,寧德時代也是憑著“底層支持”的必要性,和及時大批量交付的穩定性脫穎而出,成長為“萬億”級別的科技公司。

此刻的地平線,面臨著高度相似的局面:智能化新浪潮走向轉折點,本身業務提供不可或缺的底層基礎設施,以及前期投入換來的技術、工程化優勢。

寧德時代崛起,是中國汽車工業革命培養出的第一個萬億級科技巨頭,也是中國智能汽車絕對領先的重要基礎,為下半場智能化競爭贏得了的先發優勢。

而地平線,無論是行業環境、產業鏈生態,還是技術、生產制造等等各方面的條件,也都成熟了。

相關推薦

- 免責聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認可。 交易和投資涉及高風險,讀者在采取與本文內容相關的任何行動之前,請務必進行充分的盡職調查。最終的決策應該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產生的任何金錢損失負任何責任。