新火種

2023-11-22

新火種

2023-11-22

華爾街投行觀點:AI賦能業績支撐,維持有道“買入“評級

11月16日,教育科技公司網易有道(NYSE:DAO)公布了2023年第三季度未經審計的財務報告。財報顯示,網易有道Q3凈收入達15.4億元,創歷史新高,同比增長9.7%。

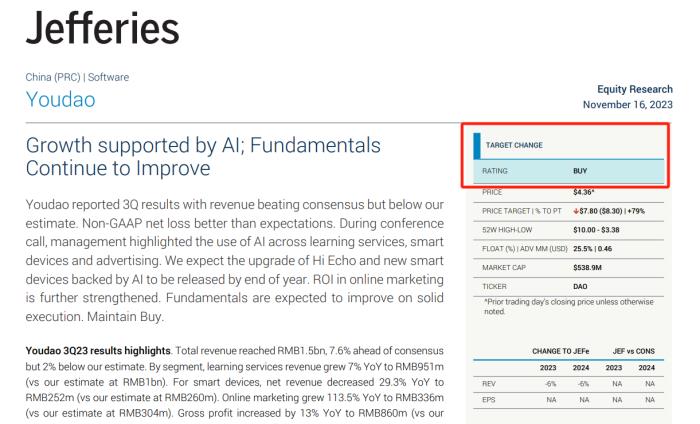

多家投行和研究機構對網易有道給出了持續“買入“的評級。華爾街投行杰富瑞(Jefferies)在最新的一份報告中指出,在AI賦能之下公司的基本面持續增長,有道公布的第三季度業績收入超出預期,我們期待今年年底,Hi Echo和新智能硬件的持續發布升級,將給公司帶來新的增長動能。總體來看,在線營銷投資回報率進一步加強,基本面持續改善,并維持“買入”評級。

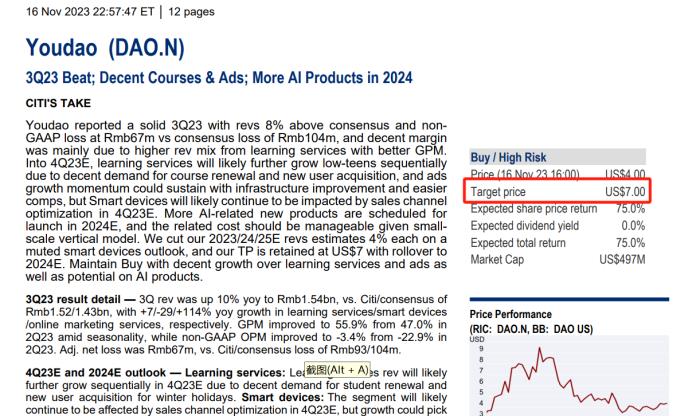

花旗則在其最新報告中給出了7美元的目標價。展望2023Q4和2024E,花旗認為,有道學習服務可能會因為寒假而帶來新的用戶增長。在智能設備方面,由于公司在銷售渠道上正在進行持續優化,所有增長會加快。而明年隨著更多人工智能相關產品的推出,廣告業務在過去幾個月強勁增長的勢頭預計會得以延續。

花旗在其最新的報告中指出,公司依靠AI技術的持續賦能,不斷實現在教育場景下的產品落地。公司在今年10月推出的獨立人工智能產品Hi Echo,已積累超過10萬注冊用戶。展望未來,有道將發布更多AI產品,花旗預計2024E年公司的運營成本不會大幅增加,因為有道的垂直模型,不需要算力和芯片的大規模投入,公司的盈利能力將能進一步提升。

據了解,今年7月,有道發布國內首個教育大模型“子曰”,并推出六大應用成果。日前“子曰”迎來全新進展,成為首批通過備案的教育大模型。三季度以來,受益于AI技術對產品體系的持續升級,有道多個業務的銷售額、用戶口碑獲得較大提升,并帶動多項財務指標改善。公司最新財報顯示,有道Q3的毛利率上升至55.9%,達到近兩年新高。且季度經營虧損同比收窄73.7%,總運營費用也同比下降,經營效率進一步提升。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

相關推薦

- 免責聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認可。 交易和投資涉及高風險,讀者在采取與本文內容相關的任何行動之前,請務必進行充分的盡職調查。最終的決策應該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產生的任何金錢損失負任何責任。