新火種

2023-11-20

新火種

2023-11-20

AMD:MI300AI加速器終于來了

文|Lighting Rock Research

AMD(NASDAQ:AMD)是一家領先的半導體公司,以其高性能 CPU、GPU、FPGA 和 DPU 產品組合而聞名。與英偉達一起,AMD 的 GPU 產品在新的人工智能 (“AI”) 時代勢頭強勁,MI300 AI 加速器可能成為未來幾年的主要增長動力。

在2023 財年第三季度財報電話會議上,AMD 管理層預計第四季度數據中心 GPU 收入約為 4 億美元,2024 年將超過 20 億美元,全年收入將持續增長。22財年,AMD在數據中心業務上創造了60億美元的收入,占集團總收入的25.6%。MI300A和MI300X加速器的出貨極大地促進了他們的數據中心業務。據首席執行官表示,MI300 預計將成為公司歷史上銷售額達到 10 億美元最快的產品。

MI300A是由1460億個晶體管組成的CPU+GPU加速器,而MI300X是專為數據中心市場設計的嚴格GPU產品。在電話會議中,據透露,他們有望在未來幾周內開始向領先的云和 OEM 客戶生產 Instinct MI300X GPU 加速器。此外,Instinct MI300A APU 于 10 月初開始生產發貨,以支持 El Capitan Exascale 超級計算機。

相信 MI300A 和 MI300X 都將成為 AMD 未來幾年的重要增長動力。首先,盡管 AMD 的 GPU 產品比 Nvidia 更晚進入市場,但 MI300X 將八個加速器集成到一個平臺上,并具有令人印象深刻的 1.5TB HBM3 內存。憑借如此強大的計算能力,MI300X非常適合AI機器學習中的大型語言模型。

其次,AMD 的 MI300X 使該公司能夠與 Nvidia 的 H100 GPU 產品競爭。Lisa Su聲稱MI300X提供5.2TBps的內存帶寬,比Nvidia的H100 GPU好1.6倍。值得注意的是,Lisa Su指的是Nvidia的H100 SXM版本,而Nvidia確實有更高版本的H100 NVL,通過NVLink橋使用兩個GPU,提供7.8 TBps的內存帶寬——仍然略高于AMD的MI300X。不過,MI300X的強大足以滿足大型語言模型的計算需求。

最后,數據中心人工智能市場規模巨大,AMD預計今年的潛在市場總額將達到300億美元,預計到2027年將增長至1500億美元。因此,即使沒有顯著的市場份額,AMD也可以大幅增長數據中心的收入中心人工智能部門。

Nvidia 的 CUDA 軟件已經成功建立了其生態系統,涵蓋硬件、軟件和外部合作伙伴。同樣,AMD 也一直在投資其 ROCm 軟件。最新的 ROCm 軟件套件完全支持 AMD 的 MI300 加速器。

由于 CUDA 的先發優勢,GitHub 上的許多現有代碼主要基于 CUDA,如AMD 實驗室筆記所示。為了彌補這一差距,AMD 一直在為 AMD GPU 開發 PyTorch/TensorFlow 代碼環境。該環境可與 AMD GPU 上基于 CUDA 的代碼存儲庫兼容,從而促進 AMD 生態系統的擴展,并幫助客戶更高效地構建機器學習應用程序。

成功的軟件對于人工智能加速器的重要性不可低估。首先,嵌入式軟件使軟件工程師能夠充分利用加速器的計算和內存性能。其次,這些軟件接口允許機器學習模型共享通用的基礎模塊,從而提高人工智能采用的速度。最后,硬件和軟件生態系統之間的協同作用增加了遷移成本,使AMD的產品更難以更換。

23 財年第三季度,AMD 收入同比增長 4.2%,營業利潤增長 0.9%。這一增長是由客戶端領域的強勁表現推動的,盡管它被游戲和嵌入式領域的弱點所抵消。”

在2023 財年第三季度,AMD 的運營現金為 4.21 億美元,自由現金流為 2.97 億美元。他們通過股票回購向股東返還 5.11 億美元,剩余股票回購授權為 58 億美元。

截至本季度末,他們的資產負債表上仍有 58 億美元現金,我估計他們 2023 財年的總債務杠桿率僅為 1 倍左右,這表明其資產負債表穩健強勁。

從第四季度的指引來看,他們預計收入為 61 億美元,上下浮動 3 億美元,同比增長約 9%,環比增長 5%。他們預計數據中心領域將出現兩位數的增長。此外,非 GAAP 毛利率指導為 51.5%,利潤率同比增長約 50 個基點。

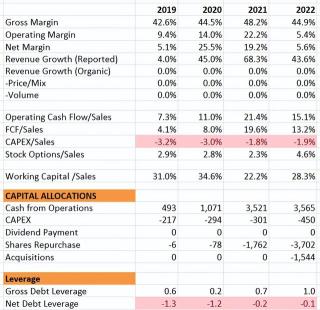

下表中的歷史財務數據顯示了它們近年來的爆炸式增長,主要受到數據中心、游戲和嵌入式業務以及 2022 年 Xilinx 收購的推動。它們的大部分自由現金流已分配用于股票回購。他們的資本配置政策非常明確:內部研發投資、股票回購和偶爾的收購。由于債務杠桿非常低,他們的資產負債表仍然強勁。

綜上所述預計AMD未來的增長可能會出現波動,但結構仍然健全,順應AI計算的浪潮。新推出的 MI300 AI 加速器預計將維持收入增長的高速勢頭。許多企業優先考慮云和人工智能投資,極大地推動了對加速器的需求。研究和市場預測 GPU 市場的復合年增長率將達到 29.57%,將從 2021 年的 310 億美元增至 2028 年的 1900 億美元。

在貼現現金流(“DCF”)模型中,2023 財年的假設與公司的指導一致。預計 MI300 出貨量和增長將推動強勁增長,我預計未來幾年將出現強勁的上升軌跡。隨著企業越來越多地將工作流程轉移到云端并將機器學習集成到其運營中,對 GPU 加速器的需求即將激增。因此,我假設 2024 財年和 25 財年的收入增長 30%,2032 財年逐漸降至 8%。根據這些增長預測,該模型在 2023 財年至 2032 財年期間的平均收入增長率為 14%。

麥肯錫預測,到 2030 年,半導體行業的年平均增長率可能在 6% 至 8% 之間。考慮到 AMD 在數據中心和游戲等高增長終端市場的戰略定位,14% 的平均增長率對我來說似乎是合理的。

利潤率的擴大主要歸功于MI300等新產品的推出以及經營杠桿。值得注意的是,數據中心部門在AMD的主要部門中擁有最高的營業利潤率,我預計它將經歷最快的收入增長。業務組合的這種轉變預計將成為營業利潤率擴張的關鍵驅動力。

模型中采用10%的貼現率、4%的終端增長率和13%的稅率。模型中的估計公允價值為每股 130 美元。

隨著 AMD推出MI300 AI加速器,預計 MI300 將在未來幾年成為 AMD 的重要增長動力。

相關推薦

- 免責聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認可。 交易和投資涉及高風險,讀者在采取與本文內容相關的任何行動之前,請務必進行充分的盡職調查。最終的決策應該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產生的任何金錢損失負任何責任。