新火種

2023-11-03

新火種

2023-11-03

大模型落地終端令AIPC火熱,會否打破PC市場既有格局?

21世紀經(jīng)濟報道記者駱軼琪 廣州報道

近日多家產(chǎn)業(yè)鏈廠商相繼宣布對AI PC的布局進展,顯示出AI大模型正加速落地在硬件中,可望為人類生活帶來新助力。

其中以微軟將旗下軟件連接大模型能力作為代表,加速優(yōu)化了辦公軟件在端側的能力。今年5月微軟發(fā)布Windows Copilot,將Bing和ChatGPT集成到Windows系統(tǒng)中,用戶可通過訪問側邊欄來向PC發(fā)出指令或提問。令傳統(tǒng)PC開始具備更豐富的AI助手功能。

群智咨詢(Sigmaintell)IT事業(yè)部研究總監(jiān)李亞妤博士對21世紀經(jīng)濟報道記者分析,AI PC提供了更友好的人機界面、更專業(yè)智能的應用場景,并且成本相對合理。同時,即將到來的換機需求也將對PC行業(yè)的需求回暖產(chǎn)生利好影響。

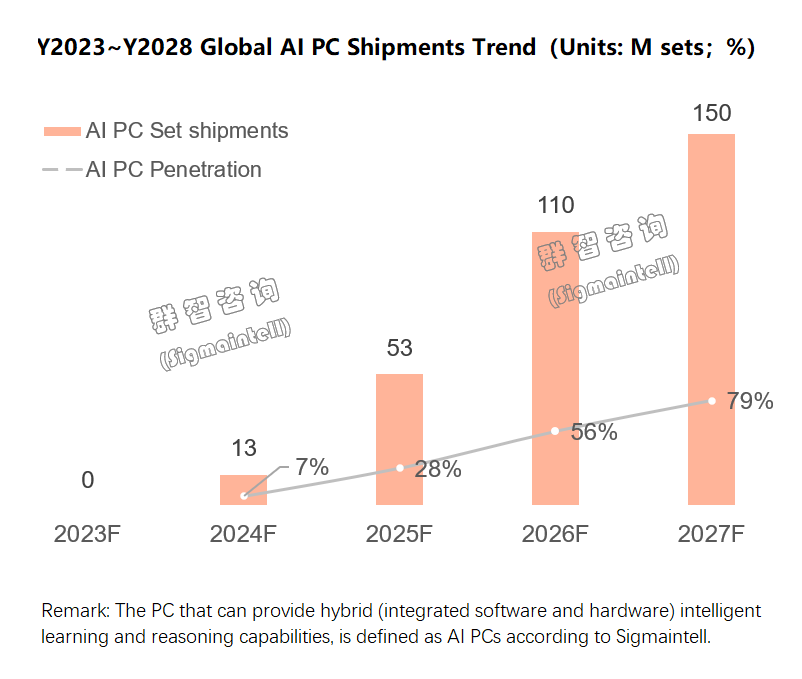

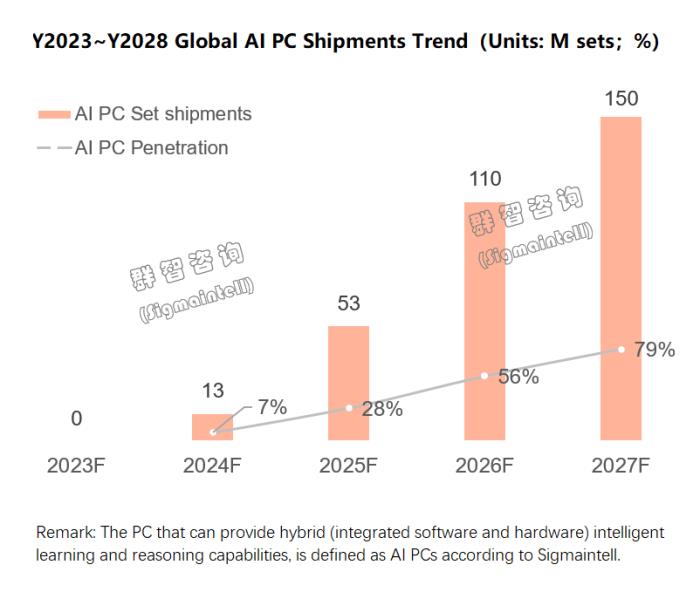

據(jù)該機構預測,2024年伴隨AI CPU與Windows 12的發(fā)布,將成為AI PC規(guī)模性出貨元年。預計2024年全球AI PC整機出貨量將達約1300萬臺。在2025年至2026年,AI PC整機出貨量將繼續(xù)保持兩位數(shù)以上的年增長率,并在2027年成為主流化的PC產(chǎn)品類型,這意味著未來五年內(nèi)全球PC產(chǎn)業(yè)將穩(wěn)步邁入AI時代。

重新定義PC

在AI PC真正落地商用之前,PC端本身也在提升智能化能力,只是相比今天顯得步伐偏緩。從計算能力角度看,到今天,AI PC將打通邊緣端與云端的協(xié)作,并由此豐富各類綜合應用能力,成為行業(yè)共識。

根據(jù)群智咨詢分析,早在2015年左右,就已經(jīng)有廠商探索智能PC的使用場景,這被稱為“Smart PC”。當時主要從應用場景出發(fā)做人機交互,例如提供語音智能喚醒、免接觸式場景等功能。

(AI PC成長性預測,圖源:群智咨詢)

隨著去年以來生成式AI迅速發(fā)展,AI PC開始出現(xiàn),即云端+本地端協(xié)作。利用云端的大數(shù)據(jù)處理能力豐富本地端的PC使用場景,依托云端算力來提升本地性能平衡。該機構指出,這將大大助力Smart PC向著AI PC方向持續(xù)轉化,提供更多應用場景。這也對AI PC提出了本地端與云端混合發(fā)展的要求。

前不久推出AI PC產(chǎn)品的聯(lián)想集團對其下過定義,公司董事長兼CEO楊元慶認為,AI PC是能夠創(chuàng)建本地知識庫,運行個人大模型,支持人工智能計算,運用自然交互的更強大、更具備創(chuàng)造能力的智能生產(chǎn)力工具。AI PC將成為終端、邊緣計算和云技術的顛覆性混合體。

楊元慶指出,AI PC有四個特點:永不停止學習;個人大模型將滿足使用者的個性需求,實現(xiàn)定制化,同時保護使用者隱私;可基于使用者創(chuàng)建本地知識庫;有自然交互能力。

IDC中國高級研究經(jīng)理陳舒歆對21世紀經(jīng)濟報道記者分析,AI PC對于原有PC的升級主要在于搭載了AI處理器后,對一些計算速度會有明顯提升,可以更好輔助更多復雜的AI助手或本地模型,對于智能化程度也會有一定推動。

“目前我們對AI PC的定義,主要是對于處理器等配置的升級以更好滿足軟件需求。短期來看不至于到重塑PC行業(yè)格局的地步,但AI PC的確會一定程度上拉動需求,隨著它的發(fā)展,更多像創(chuàng)作助手、游戲輔助、個性化推薦等的進步,消費者和企業(yè)的使用需求也會被激發(fā)。”她續(xù)稱。

不過目前來看,AI PC的商用將循序漸進。陳舒歆對記者表示,AI大模型等的落地和成熟還需花一定時間,但目前AI PC搭載的AI處理器可以先一步讓PC具備相應潛能,并且可以先結合電腦管家、操作系統(tǒng)等對PC產(chǎn)品使用和體驗有一定提升作用,其他更多的大模型還需慢慢落地。但這并不影響硬件先一步提升。“AI PC目前市場上比例還較低,明年開始會有更多搭載AI處理器的AI PC產(chǎn)生。”

產(chǎn)業(yè)鏈挑戰(zhàn)

作為要搭載更大端側能力的新物種,AI PC也將對相關軟硬件產(chǎn)業(yè)鏈協(xié)同帶來一定挑戰(zhàn)。

“我們認為AI PC的發(fā)展是基于軟硬件協(xié)同發(fā)展實現(xiàn)的。因此,軟硬件的協(xié)同作業(yè)是PC品牌方需要解決的問題。”李亞妤對記者分析。

具體到硬件方面,AI PC現(xiàn)階段技術的核心仍在主要零部件供應商處的設計,如CPU、GPU廠商已經(jīng)或正進行架構調(diào)整與融合,這對品牌方來說需要調(diào)整相應的主板設計。“PC品牌具有豐富的硬件架構變化經(jīng)驗,因此在技術上實現(xiàn)的難度相對較低。當然長遠看,有企圖心的PC品牌在自研AI相關芯片方面將面臨不小挑戰(zhàn)。”她續(xù)稱。

“我們認為新的主板設計是必需的,因為AI PC是能夠提供具備集成軟硬件混合式智能學習、推理能力的PC。而關鍵零部件廠商的AI化布局主要將在2024年之后規(guī)模化展開,因此對應的硬件升級是必要的。”李亞妤補充表示。

而在軟件方面,AI PC需要在相應的AI硬件基礎上實現(xiàn)開發(fā)場景選擇和設定。這意味著要解決提供用戶核心場景訴求,實現(xiàn)人機智能的對話;從而為用戶提供明確簡單的使用場景定義。

“這會是一個不斷積累進化的過程。軟件層面涉及產(chǎn)品的定位、場景實現(xiàn)技術層面的磨合以及解決問題的經(jīng)驗積累,同時融合不同核心部件的AI方案,例如AMD的方案與Intel的AI方案等。因此我認為,解決應用場景中不確定性的新問題是AI PC在軟件層面帶來的挑戰(zhàn)。”她分析道。

如何影響PC行業(yè)

在經(jīng)歷了多個季度低迷后,全球PC行業(yè)有回暖態(tài)勢。AI PC這個新物種的出現(xiàn),也有望為PC行業(yè)注入新的成長動力。

調(diào)研機構IDC發(fā)布的數(shù)據(jù)顯示,三季度全球PC出貨量為6820萬臺,環(huán)比增長11%,同比降幅收窄至8%,PC出貨量連續(xù)兩個季度環(huán)比增長,出現(xiàn)好轉跡象,2024年有望迎來全面增長。

東方證券綜合分析認為,根據(jù)個人電腦普遍消費規(guī)律,PC換機周期一般為4-5年。從2020年下半年到2021年PC處于消費熱潮,預計2024年下半年至2025年,大量PC將批量面臨更換周期,從而引發(fā)新一輪換機潮。

那么AI PC的推出,是否會對PC行業(yè)既有格局帶來影響?李亞妤認為影響是有的,并且會是潛移默化地深度影響。

“一方面,由于各品牌對AI PC應用場景的開發(fā)策略不同,導致產(chǎn)品定義出現(xiàn)調(diào)整。例如,Lenovo實施本地化策略,在高端機型上實現(xiàn)AI PC落地,這進一步加劇了高端市場的競爭格局。本地化、私密化AIGC可以提供定制化AI服務,從而提高作為生產(chǎn)力工具的PC效率。隨著消費者對AI需求的增長,中高端機型將面臨更加激烈地競爭。”

她續(xù)稱,另一方面,各品牌對AI PC的布局進度存在差異。根據(jù)群智咨詢研究,有些品牌早在15年前就展開了Smart PC布局及相關產(chǎn)品落地,積累了豐富的AI應用場景和深度思考經(jīng)驗。隨著核心部件和以OS為代表的軟件系統(tǒng)發(fā)展,這些品牌將進一步推動AI PC發(fā)展,其他布局較慢的品牌則需迎頭趕上。

對于還在演進中的AI PC競爭要點,李亞妤認為是應用場景、生產(chǎn)力工具效能的提升。“未來的更新迭代需要從軟硬件兩個方向展開。硬件將提供更多算力,而軟件將提供更多專業(yè)化且與產(chǎn)品線相符合的應用場景。舉例來說,硬件架構的變化,如AI算力單元的獨立化,甚至未來CPU與GPU工作模式的調(diào)整,都將成為討論焦點。”

但不可忽視的是,AIGC浪潮對算力的旺盛需求背后,也反映出計算成本日益高昂的問題。這不排除可能會對AI PC的整機成本也帶來挑戰(zhàn)。

李亞妤指出,AI大模型的作用是從軟件層面在云端提供為PC提供服務算力的支持,這是一種可以被選擇、分類的方式,因此這種成本可以被釋放到不同產(chǎn)品線,進而同時做大彌合用戶的AI需求,也能滿足成本配比組合優(yōu)化。

另一方面,AI 大模型訓練使用更多是由軟件或硬件供應商來提供,軟件層面如OS,在PC BOM成本中占比約5%左右,不會有太大提升空間。硬件層面,一些品牌可以依托自身的服務器,為大語言模型提供有性價比的服務。同時隨著算力提升,成本也將是逐步釋放的過程,對于終端消費者來說,不會因為大語音模型帶來較大幅度成本上升。

相關推薦

- 免責聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認可。 交易和投資涉及高風險,讀者在采取與本文內(nèi)容相關的任何行動之前,請務必進行充分的盡職調(diào)查。最終的決策應該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產(chǎn)生的任何金錢損失負任何責任。