新火種

2025-02-21

新火種

2025-02-21

暴漲25.5%,學習平板爆發(fā):全靠AI大模型,終局是AI老師

你們知道,這兩年最火的AI硬件品類是什么嗎?

對這個問題,大家的答案自然是眾說紛紜。

喜歡泡在酷安的數(shù)碼愛好者,高概率會覺得AI手機才是最火的,畢竟現(xiàn)在整個手機行業(yè)都在主打這一理念,蘋果更是為了Apple Intelligence放棄了投入多年的汽車業(yè)務,為了有新故事可講,AI已經(jīng)成為了手機市場的最大變量。

要是讓平時喜歡泡在筆吧、圖吧、chiphell的電腦愛好者來看,那肯定得是AIPC啊,要知道去年AMD、英特爾可都推出了主打AI能力的移動端CPU,沒有專屬AI助手的產(chǎn)品根本上不得排面。

但小雷要說,大家猜的其實都不對。

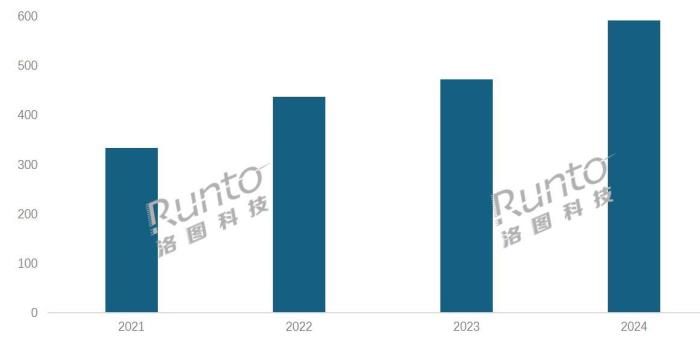

就這兩天吧,市場調(diào)研機構洛圖科技(RUNTO)統(tǒng)計的2024年國內(nèi)學習平板電腦銷量正式出爐了。根據(jù)最新數(shù)據(jù),去年全年中國學習平板市場全渠道銷量高達592.3萬臺,與2023年相比,實現(xiàn)了25.5%的顯著增長。同時,銷售額也攀升至190.6億元,同比增長37.6%,呈現(xiàn)出井噴的態(tài)勢。

(圖源:洛圖科技)

雖然網(wǎng)上確實有不少聲音都在罵學習平板是智商稅,說什么買學習機倒不如直接買真正的平板。但從市場數(shù)據(jù)來看,越來越多的家長覺得這玩意兒真有用。

教培巨頭強勢入局,科大訊飛依然強勢

從小霸王學習機開始算起,智能教育硬件已經(jīng)走過了30多年。

從電子詞典到復讀機,從點讀機到學習平板,從平板電腦+教輔資源,到AI功能的加速普及,智能教育硬件可以說是一直都在變化著,只有技術不斷升級,功能不斷迭代,才能在不同階段滿足不同用戶的學習需求。

正因如此,這也是一個廠商進出非常頻繁的行業(yè)。

根據(jù)奧維睿沃(AVC Revo)的數(shù)據(jù),在短短一年時間內(nèi),中國學習平板市場中活躍的品牌數(shù)量就從2023年12月的87個增至2024年12月的129個,同比增長達到48%,這是手機、電腦這類紅海市場里很難看到的一種景象。

(圖源:京東)

隨著教培企業(yè)的逐步入局,我們已經(jīng)可以比較明確地將中國學習平板市場玩家分成“科技型”與“教育型”兩大陣營。

例如作業(yè)幫、好未來和小猿這類教培企業(yè),就是標準的“教育型”玩家,他們在“雙減”落地后,抓住學生和家長對于教育資源的剛需,希望自身多年教研資源積累的優(yōu)勢能成功轉(zhuǎn)化為學習平板產(chǎn)品的差異化核心競爭力。

根據(jù)洛圖科技、奧維睿沃數(shù)據(jù),從2024年線上線下全渠道市場的表現(xiàn)來看,依托線上的良好業(yè)績,以及線下相對均衡的結(jié)構,作業(yè)幫成功位列中國學習平板電腦市場的銷量第一。

(圖源:京東)

作業(yè)幫的成績,既得益于P20等主力產(chǎn)品熱銷,展現(xiàn)出高性價比(對比市場同類產(chǎn)品)的特征,又仰賴于作業(yè)幫與快手消電生態(tài)的深度結(jié)合,通過教育內(nèi)容傳播、借助場景化情境,提高學習內(nèi)容的稀缺性與專業(yè)性,這點值得很多傳統(tǒng)教育品牌學習。

作為對比,步步高、百度和科大訊飛這類互聯(lián)網(wǎng)企業(yè),就是標準的“科技型”玩家,他們的特點是教輔資源主要靠合作獲取,相對之下更注重加強產(chǎn)品硬件的升級,會不斷迭代硬件功能及優(yōu)化AI能力。

其中,科大訊飛在線下表現(xiàn)相對強勢,在整體市場銷量排名第二。

(圖源:雷科技攝制)

不同于作業(yè)幫,科大訊飛在線下表現(xiàn)相對強勢,線下展柜鋪設更廣,且其主打的AI精準學能力確實需線下體驗才能感受差異,小雷此前在《我去廣州新華書店走了一圈,發(fā)現(xiàn)這里正被AI教育硬件包圍》一文中已有記錄,在此不再贅述。

對了,科大訊飛在線上市場的表現(xiàn)也很不錯,成功躋身全年TOP 5的位置。

整體來看,中國學習平板市場正在從線下往線上發(fā)展,曾經(jīng)的線下霸主步步高已經(jīng)沒有了昔日的優(yōu)勢,反而是教培企業(yè)作業(yè)幫、學而思和小猿包攬了線上市場銷量前三名。

從市場反饋來看,學而思通過新品學練機和Xpad系列的雙輪驅(qū)動,實現(xiàn)122%的銷量增長;而小猿這邊則依托搭載電子紙顯示技術的學練機爆品,取得了201%的銷量增長。

隨著今年國家補貼的繼續(xù)上線,可以預見線上市場只會越來越重要。

AI大模型賦能,高端產(chǎn)品終于爆發(fā)了?

在今年的全年銷量統(tǒng)計中,有一點變化是很值得關注的。

中高端產(chǎn)品的銷量有顯著提升。

特別是3000-3999元產(chǎn)品的線上市場占比上漲了9.2個百分點,達到23.7%,高于6000元產(chǎn)品的線上市場占比也增長了5.4%,達到12%,中高端產(chǎn)品占據(jù)了市場份額的一半以上。

(圖源:洛圖科技)

我認為,形成這種現(xiàn)象的主要原因有兩個:

其一,是AI大模型的賦能。

2022年11月,搭載了GPT-3.5的ChatGPT橫空出世,迅速引爆了整個互聯(lián)網(wǎng),國內(nèi)外多家企業(yè)開始研究起自己的大模型,其中就包括了不少頭部互聯(lián)網(wǎng)廠商和教育硬件廠商。

大模型的語義分析能力,讓因材施教以及提升學習效果成為可能,如今的學習平板,不僅能通過多模態(tài)能力為用戶答疑,還能夠根據(jù)學生的學習進度、理解能力和知識掌握情況,規(guī)劃個性化學習路徑,改變題海戰(zhàn)術的學習模式,真正做到為學生減負。

(圖源:京東)

問題就在這里,各家廠商的AI功能其實是有分階級的,例如某品牌旗下的三檔學習平板,最便宜的版本就只能使用最基礎的AI功能,想要用上諸如答疑輔助、自由問答一類的能力,那就必須得加錢。

其二,則是國家補貼的落地。

自去年開始,為了刺激消費,各省市正式啟動了國家補貼政策,其中數(shù)碼3C品類可以獲得15%的補貼,更高配置、更高價位的產(chǎn)品優(yōu)惠力度更大。

在大額補貼的刺激下,消費者會更傾向于提高自己的購買預算,或者購買在自己預算內(nèi)所能拿下的最高檔的產(chǎn)品,就像我在核心配置相差無幾的情況下,依然選擇購買了價格貴一千多元的華碩天選Air 2024那樣,會有種一步到位的想法,因此學習平板的市場均價才得以顯著地回升。

“AI老師”才是學習平板進化的終局?

此前,學習平板在消費端最大的痛點,來自家長的擔憂。

他們擔心學習平板溢價,擔心學習平板娛樂化,擔心學習平板使用率不高,更擔心孩子長期使用影響視力。

經(jīng)過二十多年的發(fā)展,家長們的這些疑慮,在學習平板的快速迭代升級中已逐步得到解決,防藍光護眼的屏幕自不必說,為不同水平的孩子定制不同的學習方案,幫助孩子們找到適合自己的學習節(jié)奏,確實能夠幫助父母減輕教育壓力、更好地輔導孩子學習。

在我看來,這也是整個行業(yè)依然在煥發(fā)生機的關鍵。

但是這也讓人好奇,學習平板的未來會走向什么方向?

比如說這兩年最熱門的概念——AI Agent,雖然很多學習平板喜歡宣傳內(nèi)置“AI老師”,但這類應用基本上只是基于底層大模型打造的單一AI功能,只能應對用戶的輸入,單純地輸出內(nèi)容。

而且說是有作業(yè)輔導和批改功能,但實際上很多學習平板的AI功能只會直接給出答案,缺乏能夠啟發(fā)用戶的詳細引導過程;多模態(tài)能力上的缺失,更是會讓“掃描批改”這樣一個看似簡單的操作變得漏洞百出,甚至可能給家長添亂。

在我看來,真正的“AI老師”,應該有人格(定義)、有記憶、邏輯分析能力、任務的拆解能力、問題的拆解能力和綜合統(tǒng)一解決問題的能力,是一個可以做到積極感知環(huán)境、進行決策和執(zhí)行動作的智能實體,能夠基于孩子們的能力,主動調(diào)用預習、復習或練習等能力板塊。

這種多元、統(tǒng)一且準確的綜合性輔導功能,不知道會被哪家廠商先拔頭籌。

可以預見的是,隨著當前產(chǎn)品定義的不斷成熟,學習平板市場可能很快就會從當下“諸侯紛爭”的混戰(zhàn)期,快速過渡至部分頭部品牌領銜的成熟期。

隨著市場格局逐漸穩(wěn)定,究竟是今年銷量突飛猛進的作業(yè)幫,能夠借助其獨特的資源積累和電商運營策略在這個快速增長的細分賽道持續(xù)領跑,還是說剛剛更新底層大模型的科大訊飛,能憑借成熟的垂類大模型和教育應用再次奪得先機呢?

在這個以內(nèi)容和AI為核心的行業(yè)中,一切都是未知數(shù)。

相關推薦

- 免責聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認可。 交易和投資涉及高風險,讀者在采取與本文內(nèi)容相關的任何行動之前,請務必進行充分的盡職調(diào)查。最終的決策應該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產(chǎn)生的任何金錢損失負任何責任。