新火種

2023-11-23

新火種

2023-11-23

英偉達(dá):算力沙皇火力拉滿(mǎn)?“虛火”若隱若現(xiàn)

原文來(lái)源:海豚投研

圖片來(lái)源:由無(wú)界 AI生成

英偉達(dá) (NVDA.O)北京時(shí)間11月22日凌晨,美股盤(pán)后發(fā)布 2024財(cái)年第三季度財(cái)報(bào)(截至 2023年10月):

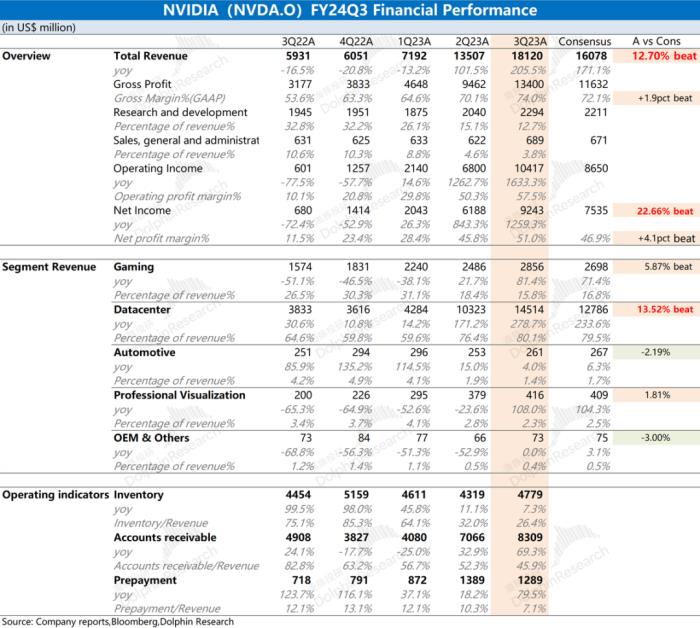

1、整體業(yè)績(jī):收入&毛利率,雙雙超預(yù)期。本季度英偉達(dá)公司實(shí)現(xiàn)營(yíng)收181.20億美元,同比增長(zhǎng)205.5%,超市場(chǎng)預(yù)期(161億美元)。本季度英偉達(dá)實(shí)現(xiàn)毛利率(GAAP)74%,也超市場(chǎng)預(yù)期(72.1%)。毛利率創(chuàng)歷史新高,主要是數(shù)據(jù)中心業(yè)務(wù)的強(qiáng)勁表現(xiàn),帶動(dòng)整體毛利率提升。而本次財(cái)報(bào)的凈利潤(rùn)92.43億美元,同比上升1259%,利潤(rùn)端同樣是歷史新高。

2、核心業(yè)務(wù)情況:“炸裂”的數(shù)據(jù)中心。游戲業(yè)務(wù)和數(shù)據(jù)中心業(yè)務(wù)占公司收入超過(guò)95%,游戲業(yè)務(wù)開(kāi)始回暖,而數(shù)據(jù)中心表現(xiàn)繼續(xù)“炸裂”。

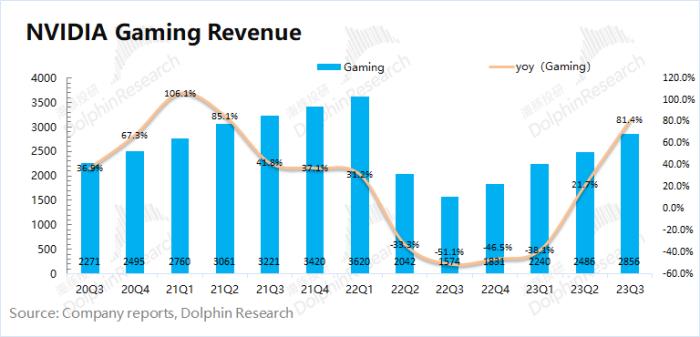

1)本季度游戲業(yè)務(wù)同比增長(zhǎng)81.4%,繼續(xù)回暖。海豚君認(rèn)為公司本季度游戲業(yè)務(wù)回暖的主要原因是:a)PC市場(chǎng)的逐漸向好,一定程度上也增加了對(duì)GPU的需求;b)近期幣值的上漲,也提升了部分顯卡的需求;

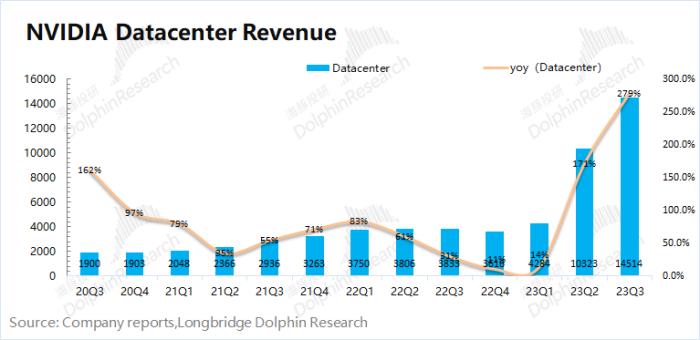

2)本季度數(shù)據(jù)中心業(yè)務(wù)同比增長(zhǎng)278.7%,再次創(chuàng)出新高,主要是由大模型、推薦引擎和生成式 AI的強(qiáng)勁需求推動(dòng)。

3、主要財(cái)務(wù)指標(biāo):費(fèi)用率再創(chuàng)歷史新低。英偉達(dá)本季度經(jīng)營(yíng)費(fèi)用率繼續(xù)下滑至16%的低位。這主要是由于收入端的暴增,使得費(fèi)用端的占比明顯減小。而在存貨端已經(jīng)明顯好轉(zhuǎn),公司本季存貨雖然有所增加,但和收入端相比仍有在歷史低位。

4、下季度指引:英偉達(dá)預(yù)計(jì)第四季度收入200億美元(正負(fù)2%),同比增長(zhǎng)231%,超市場(chǎng)預(yù)期178.5億美元;四季度毛利率74.5%(正負(fù)0.5%),也超市場(chǎng)預(yù)期72.4%,再創(chuàng)新高。

整體觀點(diǎn):英偉達(dá)財(cái)報(bào)又一次超出市場(chǎng)預(yù)期。本季度收入和毛利率兩項(xiàng)核心指標(biāo)均超市場(chǎng)預(yù)期,超預(yù)期主要來(lái)自于數(shù)據(jù)中心業(yè)務(wù)和游戲業(yè)務(wù)。公司存貨端略有提升,但和高增長(zhǎng)的收入相比,存貨/收入繼續(xù)下降。

除了財(cái)報(bào)數(shù)據(jù),公司指引也同樣不錯(cuò)。英偉達(dá)對(duì)下季度的收入和毛利率給出了200億美元和74.5%的指引,再創(chuàng)公司的歷史新高。下季度收入200億美元,同比增長(zhǎng)231%,超市場(chǎng)預(yù)期(178.5億美元);而下季度毛利率74.5%左右,同比提升11.2pct,也超市場(chǎng)預(yù)期(72.4%)。

單看財(cái)報(bào)數(shù)據(jù)和指引,這無(wú)疑能給市場(chǎng)帶來(lái)信心。然而投資,還要結(jié)合公司的股價(jià)表現(xiàn)來(lái)看。英偉達(dá)的股價(jià)今年已經(jīng)漲了2倍多,市值已經(jīng)達(dá)到了1.2萬(wàn)億美元。如此強(qiáng)勁的表現(xiàn),是需要持續(xù)超預(yù)期的業(yè)績(jī)來(lái)支撐。

而對(duì)于下季度,公司仍存在一定的風(fēng)險(xiǎn):①收入表現(xiàn)中,公司下季度的季度環(huán)比增長(zhǎng)明顯收窄至10%左右,遠(yuǎn)低于前兩季度的環(huán)比增長(zhǎng)(持續(xù)拉貨動(dòng)力);②地區(qū)收入中,受出口限制的影響,中國(guó)等部分地區(qū)收入有較明顯的下降;③突發(fā)事情影響,巴以沖突的持續(xù),也將影響公司未來(lái)產(chǎn)品的開(kāi)發(fā)、運(yùn)營(yíng)和收入,對(duì)業(yè)務(wù)帶來(lái)不確定性。

結(jié)合公司股價(jià)來(lái)看,前期的上漲已經(jīng)包含公司業(yè)績(jī)向好的預(yù)期,而繼續(xù)上漲需要持續(xù)利好的帶動(dòng)。雖然公司本季度交出的“答卷”不錯(cuò),但當(dāng)前公司面臨的風(fēng)險(xiǎn),也對(duì)市場(chǎng)的信心產(chǎn)生了考驗(yàn)。作為今年漲幅已經(jīng)達(dá)到240%的明星成長(zhǎng)股,英偉達(dá)需要給市場(chǎng)注入“更強(qiáng)”的信心。

海豚君隨后會(huì)通過(guò)長(zhǎng)橋App與海豚的用戶(hù)群分享電話會(huì)紀(jì)要,感興趣的用戶(hù)歡迎添加微信號(hào)“dolphinR123”加入長(zhǎng)橋海豚投研群,第一時(shí)間獲取電話會(huì)紀(jì)要。

以下是詳細(xì)分析

一、核心業(yè)績(jī)指標(biāo):收入&毛利率,雙雙超預(yù)期

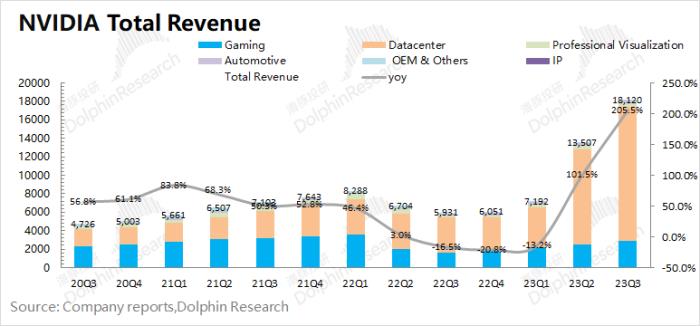

1.1 營(yíng)業(yè)收入:2024財(cái)年第三季度英偉達(dá)公司實(shí)現(xiàn)營(yíng)收181.2億美元,同比增長(zhǎng)205.5%,超此前公司指引(160億美元)。公司本季度收入再次暴增,主要是得益于下游數(shù)據(jù)中心業(yè)務(wù)和游戲業(yè)務(wù)的回暖表現(xiàn)。

展望第四季度,公司收入繼續(xù)增長(zhǎng)的表現(xiàn)。英偉達(dá)預(yù)計(jì)第四季度收入200億美元(正負(fù)2%),同比增長(zhǎng)231%,再超市場(chǎng)預(yù)期的178.5億美元。海豚君認(rèn)為下季度的收入增長(zhǎng)主要還是來(lái)自于數(shù)據(jù)中心的增長(zhǎng)和游戲業(yè)務(wù)的回暖。

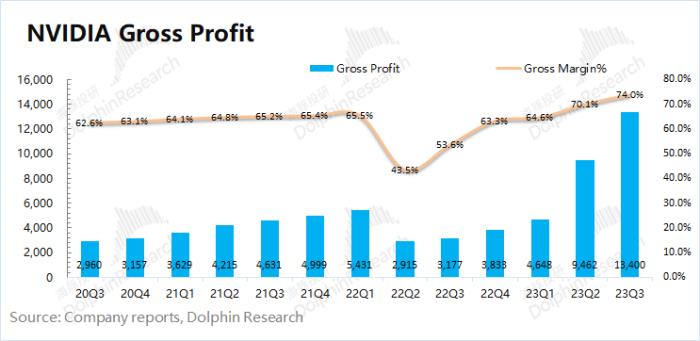

1.2 毛利率(GAAP):2024財(cái)年第三季度英偉達(dá)實(shí)現(xiàn)毛利率(GAAP)74%,再超指引預(yù)期上限(71%-72%),本季度毛利率繼續(xù)創(chuàng)出新高。

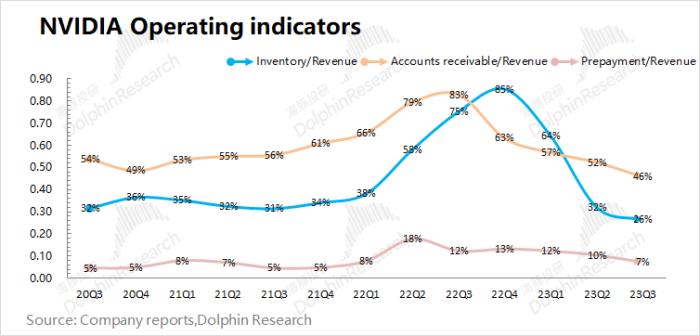

公司之前毛利率的驟降,主要是公司進(jìn)行了存貨減計(jì)的處理。在毛利率重回63%-64%時(shí),存貨已經(jīng)不是問(wèn)題。結(jié)合公司的存貨情況,英偉達(dá)本季度的存貨小幅提升至48億美元。和大幅增長(zhǎng)的收入相比,英偉達(dá)當(dāng)前的存貨水位依然很低。

英偉達(dá)對(duì)第四季度的毛利率預(yù)期能回到74.5%(正負(fù)0.5%),超市場(chǎng)預(yù)期(72.4%)。公司四季度的毛利率比三季度略有提升,整體都保持在高位。在AI等需求的帶動(dòng)下,公司的盈利能力當(dāng)前已經(jīng)處于歷史最好的階段。

1.3經(jīng)營(yíng)指標(biāo)情況

1)存貨/收入:本季度比值26%,環(huán)比下降6pct。雖然公司本季度存貨小有提升至48億美元,但結(jié)合公司高增長(zhǎng)的收入表現(xiàn)看,公司存貨仍處于歷史低位;

2)應(yīng)收帳款/收入:本季度比值46%,環(huán)比下滑6pct。應(yīng)收賬款占比下降,公司收賬情況還是不錯(cuò)。

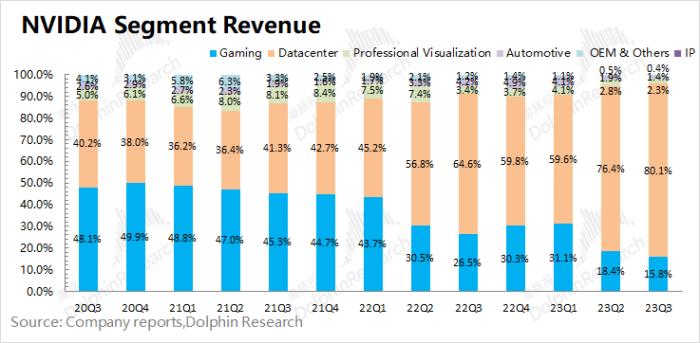

二、核心業(yè)務(wù)情況:“炸裂”的數(shù)據(jù)中心

在AI等需求的帶動(dòng)下,2024財(cái)年第三季度英偉達(dá)數(shù)據(jù)中心業(yè)務(wù)在公司收入中的份額繼續(xù)擴(kuò)大,本季度達(dá)到了80.1%。雖然游戲業(yè)務(wù)本季度穩(wěn)中有升,但占比仍被高速增長(zhǎng)的數(shù)據(jù)中心壓縮至2成以下。

游戲業(yè)務(wù)和數(shù)據(jù)中心,仍是公司最為核心的業(yè)務(wù),兩項(xiàng)合計(jì)收入占比達(dá)到95%以上。

2.1游戲業(yè)務(wù):2024財(cái)年第三季度英偉達(dá)游戲業(yè)務(wù)實(shí)現(xiàn)營(yíng)收28.56億美元,同比增長(zhǎng)81.4%。在經(jīng)歷幾個(gè)季度的低迷后,游戲業(yè)務(wù)繼續(xù)回暖,已經(jīng)走出“困境”。

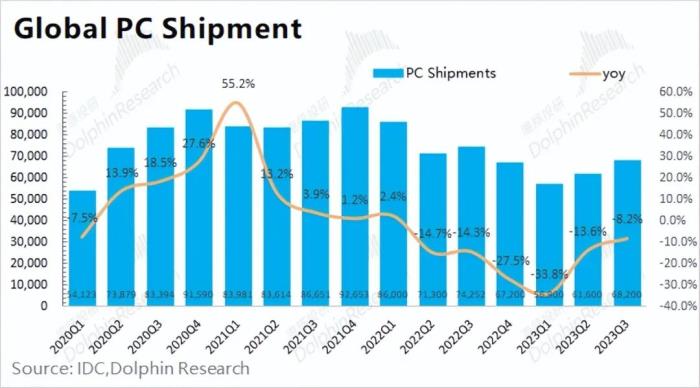

全球PC市場(chǎng)在三季度有所回暖,同比下滑幅度繼續(xù)收窄。根據(jù)IDC最新的數(shù)據(jù),2023年三季度全球PC市場(chǎng)出貨為6820萬(wàn)臺(tái),同比下滑近8.2%。雖然仍有下滑,但跌幅好于前五個(gè)季度,整體PC市場(chǎng)也在逐漸向好。

結(jié)合PC市場(chǎng)和同行財(cái)報(bào)看,海豚君認(rèn)為公司本季度游戲業(yè)務(wù)回暖的主要原因是:1)PC市場(chǎng)的逐漸向好,一定程度上也增加了對(duì)GPU的需求;2)近期幣值的上漲,也提升了部分顯卡的需求。

2.2 數(shù)據(jù)中心業(yè)務(wù):2024財(cái)年第三季度英偉達(dá)數(shù)據(jù)中心業(yè)務(wù)實(shí)現(xiàn)營(yíng)收145.14億美元,同比增長(zhǎng)279%。本季度英偉達(dá)的數(shù)據(jù)中心業(yè)務(wù)創(chuàng)出新高,主要是由全球?qū)Υ笮驼Z(yǔ)言模型、推薦引擎和生成式 AI 應(yīng)用程序的訓(xùn)練和推理的需求推動(dòng)的。

基于Hopper GPU架構(gòu)的HGX平臺(tái)的強(qiáng)勁增長(zhǎng)。而隨著接近Ampere GPU架構(gòu)的尾聲,相應(yīng)的銷(xiāo)售額環(huán)比下降。公司確認(rèn)了 L40S GPU 和 GH200 Grace Hopper 超級(jí)芯片為廣大客戶(hù)帶來(lái)的初始收入。當(dāng)前云服務(wù)提供商(CSP)貢獻(xiàn)了大約一半的數(shù)據(jù)中心收入,而消費(fèi)互聯(lián)網(wǎng)公司和企業(yè)約占另一半。

對(duì)于美國(guó)政府的管制:自 2024 財(cái)年第四季度起生效,適用于向中國(guó)等地區(qū)出口超過(guò)特定性能閾值產(chǎn)品的限制(包括 A100、A800、H100、H800、L4、L40、L40S 和 RTX 4090)。

這些許可要求并未對(duì)2024 財(cái)年第三季度的收入產(chǎn)生重大影響,而將在2024財(cái)年第四季度,對(duì)這些目的地的銷(xiāo)售額將大幅下降,但公司相信其他地區(qū)的強(qiáng)勁增長(zhǎng)將抵消這一下降。

對(duì)于公司給出的下季度200億美元的強(qiáng)勁收入指引,海豚君認(rèn)為這主要仍是來(lái)自于數(shù)據(jù)中心業(yè)務(wù)的需求增長(zhǎng)。而在下季度英偉達(dá)數(shù)據(jù)中心業(yè)務(wù),有望站達(dá)到150億。

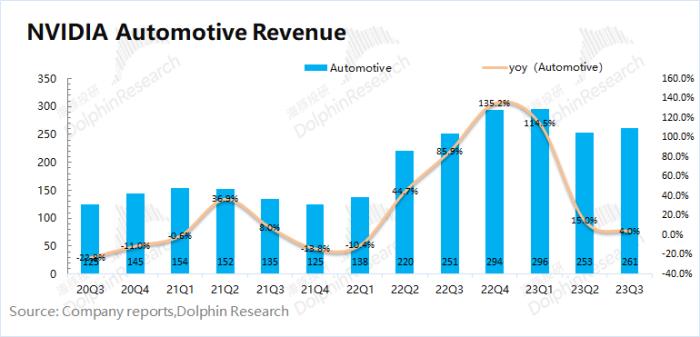

2.3 汽車(chē)業(yè)務(wù):2024財(cái)年第三季度英偉達(dá)汽車(chē)業(yè)務(wù)實(shí)現(xiàn)營(yíng)收2.61億美元,同比增長(zhǎng)4%,這些增長(zhǎng)主要來(lái)自于自動(dòng)駕駛和人工智能駕駛艙解決方案的收入。

雖然公司汽車(chē)業(yè)務(wù)的增速繼續(xù)回落,但當(dāng)前在收入中占比很小(不足2%)。目前英偉達(dá)的業(yè)績(jī)表現(xiàn),仍主要關(guān)注于數(shù)據(jù)中心和游戲業(yè)務(wù)的表現(xiàn)。

三、主要財(cái)務(wù)指標(biāo):費(fèi)用率再創(chuàng)歷史新低

3.1 營(yíng)業(yè)利潤(rùn)率

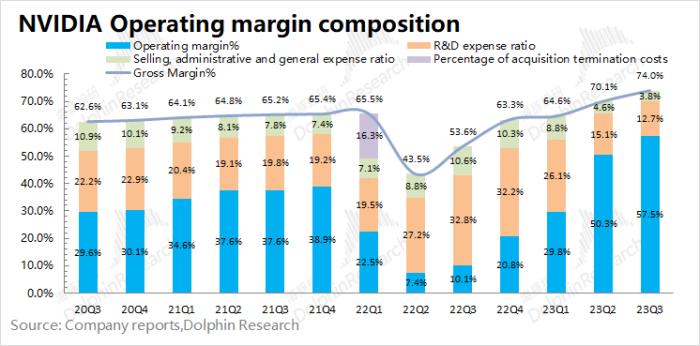

2024財(cái)年第三季度英偉達(dá)營(yíng)業(yè)利潤(rùn)率回升至57.5%,創(chuàng)歷史新高。本季度營(yíng)業(yè)利潤(rùn)率的回升,主要是受毛利率上升和費(fèi)用率的下降的雙重影響。

從營(yíng)業(yè)利潤(rùn)率的構(gòu)成來(lái)分析,具體變化情況:

“營(yíng)業(yè)利潤(rùn)率=毛利率 - 研發(fā)費(fèi)用率 - 銷(xiāo)售、行政等費(fèi)用占比”

1)毛利率:本季度74%,同比提升20.4pct。在毛利率回歸正常區(qū)間后,數(shù)據(jù)中心業(yè)務(wù)的“供不應(yīng)求”帶動(dòng)了公司毛利率繼續(xù)向上;

2)研發(fā)費(fèi)用率:本季度12.7%,同比下降2.4pct。公司研發(fā)支出的絕對(duì)值有所提升,但由于收入端的暴增,費(fèi)用率明顯下降;

3)銷(xiāo)售、行政等費(fèi)用占比:本季度3.8%,同比下降0.8pct。雖然絕對(duì)值有提升,但公司銷(xiāo)售費(fèi)用率進(jìn)入歷史低位。

公司四季度經(jīng)營(yíng)費(fèi)用指引的數(shù)值繼續(xù)走高至31.7億美元,但相比于收入端的增長(zhǎng),四季度經(jīng)營(yíng)費(fèi)用率有望維持在16%左右的低位。收入端的高速增長(zhǎng),直接將費(fèi)用率繼續(xù)拉低。

3.2 凈利潤(rùn)(GAAP)率

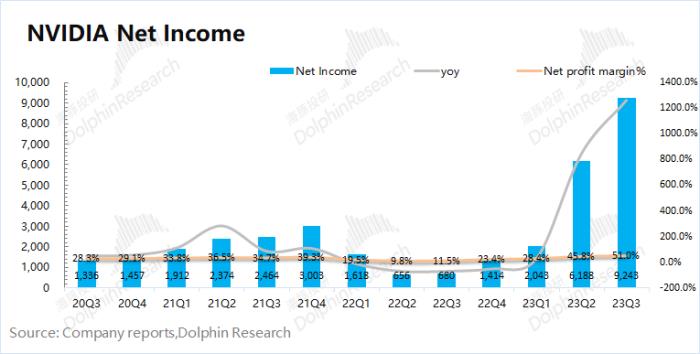

2024財(cái)年第三季度英偉達(dá)凈利潤(rùn)92.43億美元,同比增長(zhǎng)12倍,本季度凈利率繼續(xù)提升至51%。本季度公司的收入端同比實(shí)現(xiàn)200%的增長(zhǎng),毛利率再創(chuàng)歷史新高。經(jīng)營(yíng)費(fèi)用率下滑至歷史低位,帶動(dòng)利潤(rùn)端的大幅提升。

相關(guān)推薦

- 免責(zé)聲明

- 本文所包含的觀點(diǎn)僅代表作者個(gè)人看法,不代表新火種的觀點(diǎn)。在新火種上獲取的所有信息均不應(yīng)被視為投資建議。新火種對(duì)本文可能提及或鏈接的任何項(xiàng)目不表示認(rèn)可。 交易和投資涉及高風(fēng)險(xiǎn),讀者在采取與本文內(nèi)容相關(guān)的任何行動(dòng)之前,請(qǐng)務(wù)必進(jìn)行充分的盡職調(diào)查。最終的決策應(yīng)該基于您自己的獨(dú)立判斷。新火種不對(duì)因依賴(lài)本文觀點(diǎn)而產(chǎn)生的任何金錢(qián)損失負(fù)任何責(zé)任。