新火種

2024-11-20

新火種

2024-11-20

GaN,新拐點?

這一次是氮化鎵。

作為第三代半導(dǎo)體材料的典型代表,在過去多年的發(fā)展歷程中,氮化鎵似乎一直都被碳化硅穩(wěn)壓一頭。而這次,氮化鎵率先實現(xiàn)12英寸晶圓量產(chǎn)的消息傳來,備受行業(yè)矚目。

一、GaN,迎來技術(shù)拐點

1. 英飛凌率先推出全球首款12英寸GaN晶圓

近日,英飛凌宣布已成功開發(fā)出全球首款12英寸(300mm)功率氮化鎵(GaN)晶圓。

作為全球首家在現(xiàn)有可擴(kuò)展的大批量生產(chǎn)環(huán)境中掌握這一突破性技術(shù)的公司,英飛凌這一突破將極大地推動氮化鎵功率半導(dǎo)體市場的發(fā)展。

12英寸晶圓與8英寸晶圓相比,每片能多生產(chǎn)2.3倍數(shù)量的芯片,技術(shù)和效率顯著提升。

英飛凌表示,12英寸氮化鎵技術(shù)的一大優(yōu)勢是可以利用現(xiàn)有的12英寸硅晶圓制造設(shè)備,這是因為氮化鎵和硅的制造工藝非常相似。英飛凌現(xiàn)有的大規(guī)模12英寸硅晶圓生產(chǎn)線是試點可靠氮化鎵技術(shù)的理想選擇,有利于加快實施速度并有效利用資金。

全面規(guī)模化量產(chǎn)12英寸氮化鎵生產(chǎn)將有助于氮化鎵在導(dǎo)通電阻水平上與硅的成本平價,這意味著同類硅和氮化鎵產(chǎn)品的成本持平。

2. 信越化學(xué)推出QST襯底,GaN新突破

就在英飛凌宣布12英寸GaN晶圓前幾天,信越化學(xué)宣布實現(xiàn)了GaN專用生長襯底300mm QST襯底,并開始發(fā)貨樣品。

據(jù)悉,QST襯底是美國Qromis公司開發(fā)的專門用于GaN生長的復(fù)合材料襯底,信越化學(xué)于2019年獲得許可。到目前為止,信越化學(xué)已經(jīng)銷售了直徑150mm和200mm的QST襯底,以及QST外延襯底上的GaN。如今成功開發(fā)出300mm QST基板,在擴(kuò)大150mm和200mm QST基板設(shè)施的同時,還將致力于300mm QST基板的量產(chǎn)。

從GaN生產(chǎn)上看,盡管GaN器件制造商可以使用現(xiàn)有的Si生產(chǎn)線來生產(chǎn)GaN,但由于缺乏適合GaN生長的大直徑基板,因此無法從增加材料直徑中獲益。

300mmQST襯底的一項關(guān)鍵突破在于具有與GaN相同的熱膨脹系數(shù),克服了GaN與通常用于制造GaN功率器件的Si晶圓之間的巨大熱膨脹系數(shù)(CTE)失配問題。這使得可以外延生長厚度為300mm的高質(zhì)量GaN,而不會出現(xiàn)“翹曲”或“裂紋”。

目前,有客戶已經(jīng)開始使用QST襯底和QST外延襯底上的GaN開發(fā)功率器件、高頻器件和LED,并已進(jìn)入數(shù)據(jù)中心電源的開發(fā)階段。

此外,全球還有英特爾、晶湛半導(dǎo)體、IVWorks等多家企業(yè)也曾宣布實現(xiàn)了12英寸GaN突破,在器件、外延、生產(chǎn)設(shè)施等方面實現(xiàn)技術(shù)突破。

二、GaN市場,迅速拓圍

氮化鎵,作為第三代半導(dǎo)體材料的佼佼者,實際上早已在LED照明和激光顯示等顯示技術(shù)領(lǐng)域占據(jù)重要地位。近年來,憑借其卓越的擊穿電場、熱導(dǎo)率、電子飽和率和耐輻射性等特性,氮化鎵在半導(dǎo)體功率器件領(lǐng)域的應(yīng)用前景愈發(fā)受到行業(yè)關(guān)注。

憑借上述特性優(yōu)勢,氮化鎵技術(shù)在智能設(shè)備快充領(lǐng)域率先得到廣泛應(yīng)用。

早在2014年,世界上最早的氮化鎵充電芯片出現(xiàn)。十年來,氮化鎵充電器已逐漸成為更多人的選擇。

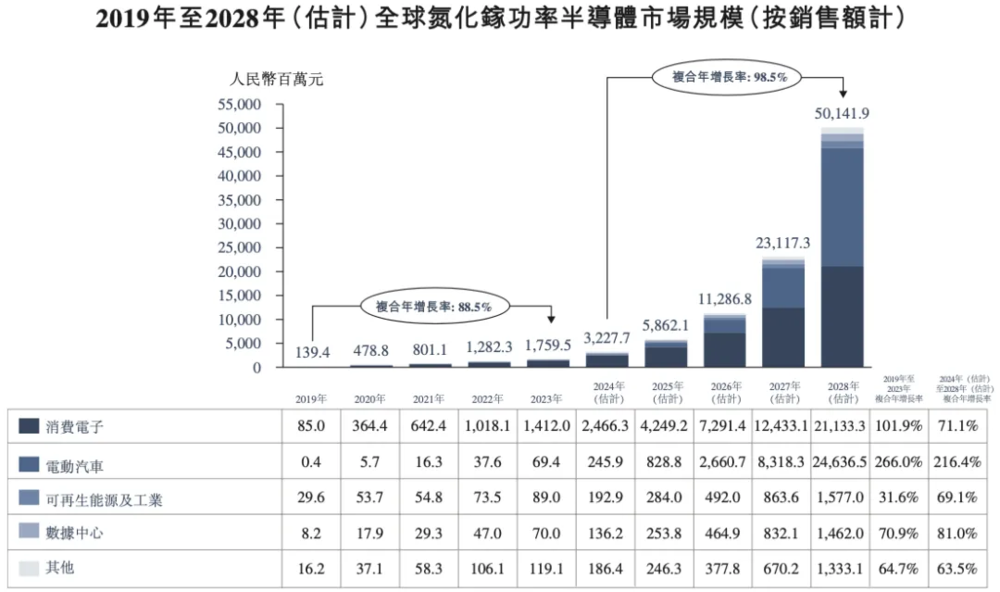

英諾賽科招股書顯示,氮化鎵功率半導(dǎo)體市場將實現(xiàn)指數(shù)級增長,從2024年的32.28億元人民幣增長至2028年的501.42億元人民幣,預(yù)計復(fù)合年增長率達(dá)到98.5%。特別是在消費電子領(lǐng)域,氮化鎵功率半導(dǎo)體市場的增長預(yù)期尤為顯著,預(yù)計從2024年的24.66億元人民幣增長至2028年的211.33億元人民幣,復(fù)合年增長率為71.1%。

全球氮化鎵功率半導(dǎo)體市場規(guī)模(資料來源:英諾賽科招股書)

在主導(dǎo)消費電子快充市場之后,氮化鎵功率器件在數(shù)據(jù)中心、汽車和儲能領(lǐng)域也已經(jīng)逐步開始滲透,迎來市場的拐點與轉(zhuǎn)型。

1. GaN,上車進(jìn)展?

隨著新能源汽車和自動駕駛技術(shù)的發(fā)展,對高效能、高密度的功率電子器件的需求日益增長。GaN作為一種新興的半導(dǎo)體材料,因其優(yōu)異的電子特性和潛在的系統(tǒng)成本優(yōu)勢,在汽車市場中展現(xiàn)出巨大的商業(yè)潛力。

首先,GaN功率器件可以用于電動汽車的功率電子變流器中,例如充電器和轉(zhuǎn)換器。汽車行業(yè)熱衷于將GaN電源IC用于逆變器模塊,因為它比SiC更便宜,也熱衷于將GaN電源IC用于車載電池充電器(OBC)和從電池到車輛中不同應(yīng)用的各種DC-DC轉(zhuǎn)換。

與傳統(tǒng)的硅器件相比,GaN器件可以實現(xiàn)更緊湊的設(shè)計和更高的功率密度,這對于電動汽車來說意味著更輕量化的動力系統(tǒng)和更高的能效。

除了在動力系統(tǒng)中的應(yīng)用,GaN在汽車激光雷達(dá)領(lǐng)域也展現(xiàn)出巨大的潛力。激光雷達(dá)是自動駕駛技術(shù)的關(guān)鍵組成部分,GaN器件的高效率和緊湊尺寸使其成為激光雷達(dá)系統(tǒng)的理想選擇。

與早期激光雷達(dá)產(chǎn)品相比,GaN器件的開關(guān)速度大幅提升,脈沖寬度縮小至原來的1/5。采用窄脈沖、大峰值電流、高功率的氮化鎵可以為激光雷達(dá)提供更優(yōu)越的性能支持。

同時,GaN技術(shù)也可以應(yīng)用于電動汽車充電樁中,用于提供高效、高功率密度的電能轉(zhuǎn)換。GaN功率器件可以實現(xiàn)充電樁的小型化設(shè)計和高效率的電能傳輸,從而提升充電效率和用戶體驗。

在車載充電器、DC/DC轉(zhuǎn)換器以及車載激光雷達(dá)等領(lǐng)域的應(yīng)用“漸入佳境”之后,氮化鎵能否上到新能源汽車的主逆變器之中呢?

根據(jù)研究機(jī)構(gòu)的統(tǒng)計,一輛新能源汽車當(dāng)中氮化鎵器件的總潛在市場(TAM)超過250美元,其中車載充電器近50美元,DC/DC轉(zhuǎn)換器約15億美元,而主驅(qū)動應(yīng)用接近200美元。如果能夠有所突破,氮化鎵將獲得更大的發(fā)展空間。

在2019東京車展上,豐田汽車曾展出一款與他方共同研發(fā)的all-GaN概念車。據(jù)介紹,該款車配裝使用氮化鎵元器件的高效逆變器,能使二氧化碳減排至少20%。

目前,一些廠商在致力于開發(fā)用于汽車主逆變器的氮化鎵功率元件,不過氮化鎵的汽車應(yīng)用目前還是處于一個早期的階段,預(yù)計到2025年左右,會小批量地滲透到低功率的OBC和DC-DC中,再遠(yuǎn)到2030年,OEM或考慮將氮化鎵引入到逆變器。

GaN技術(shù)在汽車和電動交通領(lǐng)域中有著巨大的應(yīng)用潛能,但我們也應(yīng)當(dāng)注意到一些挑戰(zhàn)。例如如何在高壓高功率水平上提高氮化鎵的技術(shù)成熟度,如何降低產(chǎn)品成本以實現(xiàn)大規(guī)模商業(yè)化,車規(guī)級認(rèn)證等。

GaN功率器件在新能源汽車領(lǐng)域的應(yīng)用或?qū)⒂幸粋€較長的過程,并不會一蹴而就。只有將氮化鎵器件性能做得足夠好,成本足夠低,才有可能形成較強的競爭力,在汽車端形成一股新勢力。

2. 數(shù)據(jù)中心,GaN持續(xù)深耕

數(shù)據(jù)中心領(lǐng)域也是近幾年GaN廠商重點耕耘的方向之一。從相關(guān)廠商的進(jìn)展可見,GaN在數(shù)據(jù)中心電源市場的應(yīng)用已經(jīng)邁出了一大步,而AI技術(shù)的興起為該市場再添了一把火。

因為伴隨著AI的蓬勃發(fā)展,依托傳統(tǒng)工作負(fù)載量所規(guī)劃的數(shù)據(jù)中心基礎(chǔ)構(gòu)架正面臨巨大壓力,對電力的需求也高速增長。

2015~2030年數(shù)據(jù)中心預(yù)計用電量(圖源:IEA)

據(jù)數(shù)據(jù)顯示,2023年數(shù)據(jù)中心的耗電量達(dá)到500TWhr,相當(dāng)于全球能耗的2%,而這個數(shù)字還在不斷攀升,預(yù)計到2030年數(shù)據(jù)中心的耗電量將占到全球能耗的7%。因此,依靠當(dāng)前數(shù)據(jù)中心所采用的電力轉(zhuǎn)換及分配技術(shù),已難以滿足來自云計算及機(jī)器學(xué)習(xí)的運算需求,面對更龐大能源的生成式AI應(yīng)用,數(shù)據(jù)中心運營商正急迫地尋找創(chuàng)新電力解決方案。

近年來,快速發(fā)展的GaN功率半導(dǎo)體已經(jīng)成為數(shù)據(jù)中心優(yōu)化能源效率的關(guān)鍵技術(shù)之一,吸引了大批GaN玩家加入布局陣列。

GaN器件為電源設(shè)備帶來更高的效率水準(zhǔn),效率提高代表能源損耗減少,設(shè)備也能減少過熱情形。例如,在典型數(shù)據(jù)中心構(gòu)架中,基于GaN設(shè)計的電源供應(yīng)器每年可為每10個機(jī)架增加300萬美元的營收,減少100公噸的二氧化碳排放量,省下13000美元的運營支出。當(dāng)生成式AI對電力需求持續(xù)攀升、且每機(jī)架的功率密度提升至2-3倍時,這些GaN所帶來的優(yōu)勢將更顯著。

此外,由于傳統(tǒng)的硅基電源管理系統(tǒng)效率較低,往往需要大量的冷卻設(shè)備來保持系統(tǒng)的穩(wěn)定運行,這就進(jìn)一步推高了數(shù)據(jù)中心的運營成本。而GaN功率元件則通過其高效能和低損耗的特性,大大降低了電源管理系統(tǒng)的能耗,同時減少了冷卻設(shè)備的需求,從而實現(xiàn)了雙重節(jié)能。

一個典型的例子就是谷歌的數(shù)據(jù)中心。谷歌一直致力于提高數(shù)據(jù)中心的能效,以應(yīng)對其全球范圍內(nèi)龐大的數(shù)據(jù)處理需求。公開資料顯示,谷歌已經(jīng)在其部分?jǐn)?shù)據(jù)中心中采用了GaN技術(shù),這使得其電源效率提高了5%-10%,這看似不大的提升,可以為谷歌每年節(jié)省數(shù)百萬美元的電力成本。同時,這種技術(shù)的引入還減少了谷歌數(shù)據(jù)中心對冷卻系統(tǒng)的依賴,進(jìn)一步降低了運營成本。

根據(jù)TrendForce數(shù)據(jù)預(yù)測,到2030年全球GaN功率元件市場規(guī)模有望增長至43.76億美元,其中非消費類應(yīng)用的比例將顯著提升至48%。這意味著像谷歌、亞馬遜這樣的科技巨頭將在未來數(shù)年內(nèi)大量采用GaN技術(shù),以應(yīng)對日益增長的能耗挑戰(zhàn)。

GaN技術(shù)正在以其高效能、低損耗的特點,逐步改變?nèi)驍?shù)據(jù)中心的運營模式。隨著市場需求的不斷增加,GaN技術(shù)將在未來幾年內(nèi)得到更加廣泛的應(yīng)用,成為數(shù)據(jù)中心高效能和低成本運營的重要推動力。通過降低電力消耗和減少冷卻需求,GaN技術(shù)不僅為企業(yè)節(jié)省了可觀的運營成本,還為全球節(jié)能減排作出了重要貢獻(xiàn)。

然而,需要注意的是,雖然氮化鎵在多個領(lǐng)域都展現(xiàn)出了其應(yīng)用潛力,但要實現(xiàn)其在數(shù)據(jù)中心的大批量使用,還需要克服一些技術(shù)挑戰(zhàn)和進(jìn)行大量的實驗驗證。此外,成本因素也是需要考慮的,目前氮化鎵的生產(chǎn)成本相對較高,這可能限制了其在大規(guī)模應(yīng)用中的普及速度。

3. 儲能市場,GaN逐漸滲透

GaN技術(shù)不斷地優(yōu)化,向高壓大功率應(yīng)用的延伸,顯然會帶來更大的市場空間。

如今,各行各業(yè)都在追求“效率”、“能效”,更高的效率意味著更高的功率密度,與此同時,未來人們對電力資源的依賴性將大幅上升,消耗量也將隨之增長。因此,發(fā)展高效率的功率開關(guān)器件,降低電能在產(chǎn)生、傳輸?shù)雀鳝h(huán)節(jié)的損耗,是社會經(jīng)濟(jì)向節(jié)能、環(huán)保、綠色發(fā)展轉(zhuǎn)變的必然趨勢。

在雙碳要求下,新能源如風(fēng)能、光伏等應(yīng)用成為綠色發(fā)展的關(guān)鍵,但由于自然資源的不確定性,在新能源的存儲和利用過程中,需要儲能系統(tǒng)進(jìn)行波峰和波谷的調(diào)配,從而改善系統(tǒng)波動性和不確定性。氮化鎵作為半導(dǎo)體領(lǐng)域的明星材料,具備更高頻率、更低損耗的優(yōu)勢,能夠更好地提升轉(zhuǎn)換效率和能源利用效率,在儲能領(lǐng)域扮演著越來越重要的角色。

其中,太陽能微型逆變器也是GaN高壓大功率應(yīng)用的一個目標(biāo)市場。

在分布式電網(wǎng)裝置中,為每個獨立的太陽能電池板配置一個微型逆變器,然后在為房屋供電或為電網(wǎng)供電之前再將交流電“組合”起來,已經(jīng)成為了未來的技術(shù)趨勢。GaN器件帶來的小型化和經(jīng)濟(jì)性,恰好能夠滿足這一新的設(shè)計需求。

在戶外電源應(yīng)用中,與傳統(tǒng)戶外電源相比,GaN戶外電源可以在提高戶外電源的壽命和可靠性的同時,降低電源體積,方便攜帶。

在固態(tài)電池領(lǐng)域,GaN作為電極材料,可以提高固態(tài)電池的充放電效率。由于其優(yōu)良的電導(dǎo)性和電子遷移率,GaN可以促進(jìn)電子在電池內(nèi)的快速移動,從而加快充電速度并提高放電效率。此外,由于GaN具有高能量密度的特性,它可以幫助減少固態(tài)電池的體積和重量。這對于需要輕便電源的應(yīng)用領(lǐng)域優(yōu)勢顯著,如便攜式電子產(chǎn)品和無人機(jī)。

綜合來看,儲能系統(tǒng)采用GaN,一方面可以提升效率,降低損耗,實現(xiàn)無風(fēng)散熱,節(jié)省風(fēng)扇,從而提升系統(tǒng)可靠性和壽命;另一方面還能提升開關(guān)頻率,減小感性和容性等無源器件尺寸,構(gòu)建更小、更輕的產(chǎn)品。

4. 氮化鎵量子光源芯片

事實上,不止上述幾個領(lǐng)域,更多新興市場正在為GaN產(chǎn)業(yè)注入活力,比如今年發(fā)展如火如荼的人形機(jī)器人等電機(jī)驅(qū)動產(chǎn)業(yè)。

此外,電子科技大學(xué)信息與量子實驗室研究團(tuán)隊今年4月又拿下了一個領(lǐng)域“首次”——成功研制出氮化鎵量子光源芯片,使得此類光源的輸出波長范圍從25.6納米增加到100納米,并有望實現(xiàn)單片集成。

對電子科技大學(xué)基礎(chǔ)與前沿研究院教授、天府絳溪實驗室量子互聯(lián)網(wǎng)前沿研究中心主任周強來說,關(guān)鍵指標(biāo)數(shù)據(jù)的一次次攀升,意味著離真正的量子互聯(lián)網(wǎng)越來越近。

同時,這一技術(shù)突破不僅為氮化鎵的應(yīng)用前景提供了強有力的背書,也預(yù)示著其在未來科技領(lǐng)域的廣闊應(yīng)用空間。

周強介紹,氮化鎵量子光源芯片的制備基礎(chǔ)是高品質(zhì)因子和低損耗微腔的研制,其關(guān)鍵點在于高晶體質(zhì)量的氮化鎵薄膜制備以及氮化鎵波導(dǎo)的刻蝕工藝。

通過不斷迭代電子束曝光和干法刻蝕工藝,經(jīng)歷了上百次的探索和調(diào)試,研究團(tuán)隊攻克了高質(zhì)量氮化鎵晶體薄膜生長、波導(dǎo)側(cè)壁與表面散射損耗等技術(shù)難題,成功獲得了低損耗氮化鎵光波導(dǎo)和百萬品質(zhì)因子的氮化鎵光學(xué)微腔,進(jìn)而實現(xiàn)了氮化鎵量子光源的制備。

接下來,該團(tuán)隊還要繼續(xù)努力攻關(guān),改進(jìn)氮化鎵生長工藝,優(yōu)化氮化鎵的生長過程,并探索在單一芯片上實現(xiàn)量子光的生成、操控和檢測,進(jìn)一步研究氮化鎵芯片在量子互聯(lián)網(wǎng)中的性能。

三、GaN資本市場,表現(xiàn)活躍

伴隨應(yīng)用場景逐漸擴(kuò)大的,是功率半導(dǎo)體行業(yè)在收并購市場和資本市場的積極表現(xiàn)。

今年7月,GlobalFoundries宣布收購Tagore Technology的功率氮化鎵技術(shù)及知識產(chǎn)權(quán)組合。

6月,瑞薩電子宣布完成對氮化鎵功率半導(dǎo)體供應(yīng)商Transphorm的收購,此后瑞薩加速推進(jìn)氮化鎵相關(guān)功率產(chǎn)品和參考設(shè)計。

5月,Power Integrations宣布與氮化鎵技術(shù)開發(fā)商Odyssey達(dá)成收購協(xié)議,希望推動MOSFET功率器件方面氮化鎵模塊和硅基模塊的成本進(jìn)一步接近。

2023年10月,英飛凌與GaN Systems簽署協(xié)議,以8.3億美元全現(xiàn)金交易的方式收購后者。這讓英飛凌在氮化鎵功率器件市場直接進(jìn)入全球第五。

中國廠商英諾賽科也在港股發(fā)布招股書計劃上市;納微半導(dǎo)體已于2021年在上市美股。

雖然沒有出現(xiàn)產(chǎn)能過剩或低端價格戰(zhàn)等現(xiàn)象,但GaN功率半導(dǎo)體市場顯然也進(jìn)入了一輪洗牌調(diào)整期。伴隨行業(yè)開始出現(xiàn)整合跡象,通過橫向并購整合,GaN企業(yè)能夠形成更具規(guī)模的經(jīng)濟(jì)效應(yīng),在減少競爭對手的同時,提升市場占有率,集中GaN市場優(yōu)勢資源,拓展汽車、數(shù)據(jù)中心、儲能等新市場與新應(yīng)用。

在這個過程中,降本是GaN能否快速商業(yè)化的關(guān)鍵。

商業(yè)競爭中,成本始終是一個不可忽視的因素。自2022年以來,盡管氮化鎵芯片曾被認(rèn)為比碳化硅芯片更為昂貴,但最新的技術(shù)進(jìn)展已經(jīng)改變了這一局面。

去年下半年,信越化學(xué)和從事ATM及通信設(shè)備的OKI開發(fā)出了以低成本制造使用氮化鎵的功率半導(dǎo)體材料的技術(shù)。制造成本可以降至傳統(tǒng)制法的1/10以下。這對于氮化鎵行業(yè)而言無疑是重大利好消息,但該技術(shù)仍待量產(chǎn)驗證。

英飛凌本次實現(xiàn)12英寸氮化鎵晶圓的量產(chǎn),這將使其能夠提供更具價格競爭力的氮化鎵芯片。這為氮化鎵芯片的價格競爭力提供了進(jìn)一步的空間。

寫在最后

當(dāng)前,氮化鎵處于眾多行業(yè)趨勢的交匯點。盡管氮化鎵材料的低功耗和高功率密度特性完美契合了當(dāng)前社會對高效率的追求,被稱為未來材料的明星。但從市場情況來看,氮化鎵目前仍處于發(fā)展過渡期。

短期而言,消費電子市場仍將是功率GaN的主舞臺,且家電、智能手機(jī)等消費電子應(yīng)用正在為GaN提供新的發(fā)展空間。但長期而言,電動汽車、數(shù)據(jù)中心等將成為GaN更重要的增長引擎。

據(jù)TrendForce集邦咨詢報告《2024全球GaN Power Device市場分析》顯示,長遠(yuǎn)來看,GaN功率半導(dǎo)體市場的主要動力將來自電動汽車、數(shù)據(jù)中心、電機(jī)驅(qū)動等場景,受此驅(qū)動,全球GaN功率元件市場規(guī)模預(yù)估從2023年的2.71億美金左右上升至2030年的43.76億美金,年復(fù)合年增長率高達(dá)49%。其中,非消費類應(yīng)用的比例預(yù)計將從2023年的23%上升至2030年的48%。

可以預(yù)見,電動汽車、數(shù)據(jù)中心、電機(jī)驅(qū)動等應(yīng)用動能強勁,GaN功率半導(dǎo)體市場未來可期。未來會有更多玩家和資金涌入GaN功率半導(dǎo)體領(lǐng)域,而市場競爭也將逐步激烈化。然而,市場格局目前撲朔迷離,未來誰能占據(jù)龍頭寶座仍是未知數(shù)。

作者:L晨光

相關(guān)推薦

- 免責(zé)聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應(yīng)被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認(rèn)可。 交易和投資涉及高風(fēng)險,讀者在采取與本文內(nèi)容相關(guān)的任何行動之前,請務(wù)必進(jìn)行充分的盡職調(diào)查。最終的決策應(yīng)該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產(chǎn)生的任何金錢損失負(fù)任何責(zé)任。