新火種

2024-01-06

新火種

2024-01-06

2023年終盤點(diǎn)|智能手機(jī)行業(yè)內(nèi)卷加劇AI大模型創(chuàng)新蓄勢(shì)待發(fā)

2023年,智能手機(jī)市場(chǎng)風(fēng)起云涌、變幻莫測(cè),內(nèi)卷加劇已是不爭的事實(shí),創(chuàng)新所帶來的行業(yè)變局正在悄然來臨。

這一年有華為5G的回歸、榮耀的登頂、三星的力拼,也有黑鯊手機(jī)的離席、魅族被收購后的新生……在沒有硝煙的智能手機(jī)戰(zhàn)場(chǎng),有廠商體力不支提前退場(chǎng),有廠商重回牌桌伺機(jī)而動(dòng),亦有廠商不斷創(chuàng)新激戰(zhàn)正酣,但沒有手機(jī)廠商甘心主動(dòng)認(rèn)輸。

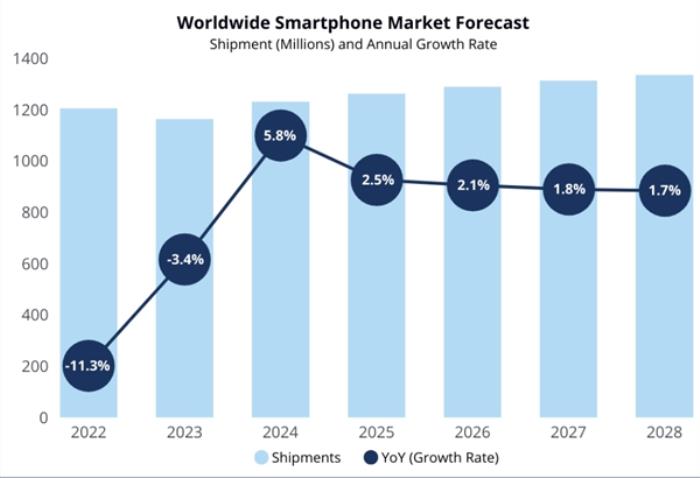

盡管過去一年各大手機(jī)廠商通過卷新機(jī)、卷屏幕和影像、卷折疊屏、卷智能等各種方式,以空前激烈的競爭尋求出貨量的增長和市場(chǎng)份額的提升,但仍未看到智能手機(jī)行業(yè)有明顯的反彈。

面對(duì)手機(jī)市場(chǎng)的低迷,手機(jī)廠商們能做的就是在現(xiàn)有的市場(chǎng)環(huán)境中,尋找仍然存在潛力的增量市場(chǎng)。而逆勢(shì)增長的折疊屏、細(xì)分領(lǐng)域的護(hù)眼賽道以及重新定義人機(jī)交互方式的大模型在過去一年成為手機(jī)廠商們集體發(fā)力的戰(zhàn)場(chǎng)。

那么面對(duì)即將到來的2024,智能手機(jī)將發(fā)生哪些變化?

各種“卷”使行業(yè)重新洗牌

過去一年,手機(jī)廠商繼續(xù)在各個(gè)層面“開卷”,無論是越來越低的價(jià)格、越來越快的推新節(jié)奏、搭載雙向衛(wèi)星通信的高科技,還是越來越接地氣的折疊屏,越來越專業(yè)的影像技術(shù)以及AI功能的加持越來越智能,都讓市場(chǎng)感受到國產(chǎn)手機(jī)競爭的激烈程度超乎想象。

從一個(gè)側(cè)面可瞥見戰(zhàn)爭殘酷的一角:為守護(hù)中端機(jī)這個(gè)國內(nèi)手機(jī)市場(chǎng)的基本盤,包括小米、OPPO、vivo、榮耀在內(nèi)的國產(chǎn)手機(jī)廠商紛紛下調(diào)了今年發(fā)布的新一代直板旗艦機(jī)價(jià)格。尤為值得關(guān)注的是,一向高高在上的蘋果手機(jī),在今年雙十一,其新上市的iPhone 15系列率先在電商平臺(tái)掀起了一輪降價(jià)潮,而至年尾iPhone 15系列售價(jià)較之前再度下探,便宜了800元,最低僅為5199元;而高端的iPhone 15 Pro系列同樣跟隨降價(jià),便宜1000元,起售價(jià)為8999元,引發(fā)了市場(chǎng)的“降價(jià)狂潮”。

盡管2023年國內(nèi)智能手機(jī)市場(chǎng)可能仍會(huì)以下滑的結(jié)局收尾,但從各大手機(jī)廠商出貨表現(xiàn)來看,行業(yè)正在走出寒冬,進(jìn)入緩慢復(fù)蘇階段。與上一年相比,今年近半數(shù)的主要品牌出貨量有所增加,尤其榮耀、華為的出貨量超過預(yù)期。

與此同時(shí),傳統(tǒng)巨頭的回歸和新興力量的崛起也為手機(jī)行業(yè)格局帶來新變數(shù)。其中,華為回歸給手機(jī)行業(yè)帶來了新的挑戰(zhàn),其持續(xù)增長使其他廠商面臨雙重壓力。華為Mate60系列在8月回歸5G速度,該系列在上市后的第八周內(nèi),銷量就突破240萬部。數(shù)據(jù)顯示,在Mate60系列發(fā)布前后,華為手機(jī)市場(chǎng)份額從約為10%提升至11月底的19.4%。但由于華為產(chǎn)能不足,暫未對(duì)OV、榮耀、小米的出貨量造成嚴(yán)重沖擊。

產(chǎn)業(yè)觀察人士梁振鵬對(duì)筆者表示,今年智能手機(jī)市場(chǎng)份額變化主要受全球經(jīng)濟(jì)形勢(shì)和市場(chǎng)需求的影響,如消費(fèi)者購買力下降,對(duì)手機(jī)產(chǎn)品的性價(jià)比要求更高。此外,手機(jī)廠商技術(shù)創(chuàng)新以及政策等因素也影響了市場(chǎng)份額的變動(dòng)。

業(yè)內(nèi)人士認(rèn)為,2023年智能手機(jī)行業(yè)面臨的消費(fèi)者信心不足等問題正在結(jié)束。在這樣的競爭環(huán)境中,今年手機(jī)行業(yè)重新洗牌,部分品牌的市場(chǎng)份額發(fā)生了較大變化,一些原本較為邊緣的手機(jī)品牌逐漸崛起。

折疊屏全面爆發(fā)

智能手機(jī)經(jīng)過十?dāng)?shù)年的高速增長,產(chǎn)品形態(tài)已經(jīng)非常成熟,業(yè)內(nèi)已經(jīng)許久未出現(xiàn)如同當(dāng)年第一代iPhone那樣為行業(yè)帶來革命性變化的產(chǎn)品。而折疊屏作為行業(yè)為數(shù)不多的極具創(chuàng)新性的產(chǎn)品之一,已經(jīng)成為眾多手機(jī)廠商越來重視的戰(zhàn)場(chǎng)。

在上一年折疊屏手機(jī)進(jìn)入加速發(fā)展期后,2023年可以稱為折疊屏全面爆發(fā)的一年。不僅外折、內(nèi)折的大折疊、上下折的小折疊等各類形態(tài)百花齊放,入局這一市場(chǎng)的玩家也越來越多,大家都正在加快對(duì)折疊屏的布局。

除三星外,今年華為、小米、OPPO、vivo等頭部廠商紛紛推出自己的折疊屏手機(jī)。相比以往每年一迭代的更新速度,華為和榮耀明顯加快了折疊手機(jī)的發(fā)布節(jié)奏。今年,華為推出兩款大折疊手機(jī)Mate X3系列和Mate X5系列;在競爭最激烈的第三季度,榮耀連續(xù)推出Magic V2、V Purse、Magic Vs2三款折疊屏手機(jī),全力沖擊高端市場(chǎng)。

隨著華為、榮耀、小米等眾多廠商的加入,以及相關(guān)技術(shù)的不斷迭代和成熟,折疊屏“厚重貴”的制約因素正在被逐漸解決。具體而言,作為影響消費(fèi)者購買的關(guān)鍵因素同時(shí)也是消費(fèi)者感知最為明顯的厚度和重量方面,正不斷被手機(jī)廠商刷新。

具體來看,三星通過技術(shù)創(chuàng)新與探索,對(duì)鉸鏈技術(shù)進(jìn)行了突破。三星Galaxy Z Fold5重量比上代減輕了10克,厚度降低了2.4毫米;今年華為、小米、OPPO、榮耀發(fā)布的新折疊屏手機(jī)重量均低于280g,華為Mate X3僅239g的整體重量,比直板手機(jī)iPhone 14 Pro Max還要輕;9月上市的榮耀V Purse在輕薄程度上再上一個(gè)臺(tái)階,其折疊狀態(tài)下僅8.6mm,重量僅為214g,也已經(jīng)低于部分直板旗艦機(jī)。

然而實(shí)現(xiàn)輕薄之后,如何與直板旗艦產(chǎn)品一樣為消費(fèi)者帶來全面的旗艦使用體驗(yàn),將成為折疊屏手機(jī)未來的重要發(fā)展方向。業(yè)內(nèi)人士認(rèn)為,從旗艦影像、大屏交互、信息安全,再到全面性能,都將成為旗艦折疊屏手機(jī)的衡量標(biāo)準(zhǔn)。此前,小米、華為、OPPO推出的新款折疊屏手機(jī)也都聚焦影像進(jìn)行了提升。

在各類制約因素被逐一解決后,折疊屏出貨量在2023年得到明顯提升。IDC數(shù)據(jù)顯示,2023年第三季度,中國折疊屏手機(jī)市場(chǎng)延續(xù)快速增長趨勢(shì),出貨量達(dá)到196萬臺(tái),同比增長90.4%。

根據(jù)DSCC發(fā)布的2023年折疊屏手機(jī)市場(chǎng)報(bào)告,第三季度全球折疊屏手機(jī)市場(chǎng)出貨量比上一季度增長215%,達(dá)到700萬臺(tái),年度同比增長16%。這當(dāng)中,三星得益于Galaxy Z Fold5和Galaxy Z Flip5 等產(chǎn)品的推出,以72%的市場(chǎng)份額位居榜首。

可以預(yù)見的是,未來折疊屏手機(jī)依然會(huì)是整個(gè)行業(yè)發(fā)展的重點(diǎn)。隨著鉸鏈、屏幕等主要零配件成本的下降,折疊屏手機(jī)的價(jià)格有望繼續(xù)下探,橫折產(chǎn)品將會(huì)在配置和使用體驗(yàn)上進(jìn)一步縮小與直板旗艦產(chǎn)品的差距。隨著參與品牌的增加和價(jià)格下降,豎折產(chǎn)品用戶使用滲透率也有望繼續(xù)提升。IDC預(yù)計(jì),2024年中國折疊屏手機(jī)市場(chǎng)出貨量將接近1000萬臺(tái),同比增長53.2%。

AI大模型加速行業(yè)創(chuàng)新

除折疊屏外,市場(chǎng)仍然存在可持續(xù)增長或擁有增長潛力的細(xì)分賽道。一方面,“護(hù)眼”功能在今年成為各大廠商強(qiáng)調(diào)的關(guān)鍵詞,包括小米、榮耀等在內(nèi)的手機(jī)廠商都不斷在護(hù)眼功能上發(fā)力,并將屏幕護(hù)眼作為未來重點(diǎn)投入的技術(shù)方向。

11月,紅米的K70系列首發(fā)搭載“小米青山護(hù)眼”技術(shù),并稱這是手機(jī)護(hù)眼一次劃時(shí)代的進(jìn)化;榮耀發(fā)布的100系列首發(fā)1.5k“綠洲護(hù)眼屏”,同樣強(qiáng)調(diào)護(hù)眼功能,其認(rèn)為護(hù)眼研究是一個(gè)長期發(fā)展的方向,未來三年可能會(huì)投資超過10億元在護(hù)眼研究上。OPPO旗下的一加手機(jī)新發(fā)布的一加12使用了其自研的“明眸護(hù)眼”技術(shù),并搭載2K東方屏的護(hù)眼功能,大幅降低w頻閃、暗光環(huán)境對(duì)眼睛的傷害。

另一方面,相比屏幕、影像、形態(tài)這些已經(jīng)老生常談、卷無可卷的領(lǐng)域,生成式AI、大模型的火熱讓手機(jī)行業(yè)看到了顛覆性創(chuàng)新的可能。業(yè)內(nèi)人士認(rèn)為,AI技術(shù)在端側(cè)的落地將成為下一代智能手機(jī)最重要的創(chuàng)新和升級(jí),各廠商也已經(jīng)意識(shí)到這一點(diǎn)并提前卡位。

從各大手機(jī)廠商選擇的路徑來看,它們大多以接入操作系統(tǒng)的方式落地大模型。今年8月以來,華為、小米、vivo、OPPO、榮耀先后以自研或合作的方式,推出各自的手機(jī)端側(cè)大模型,并稱新一代旗艦手機(jī)會(huì)率先接入大模型。

具體而言,華為鴻蒙4.0在今年全面接入盤古大模型,成為全球首個(gè)嵌入AI大模型能力的移動(dòng)終端操作系統(tǒng);小米也在今年10月宣布自研AI大模型已接入小米澎湃OS;vivo在11月正式發(fā)布自研AI“藍(lán)心”大模型,并基于大模型推出輔助智能應(yīng)用“藍(lán)心小V”和“藍(lán)心千詢”......

不容忽視的是,運(yùn)行大模型考驗(yàn)著手機(jī)廠商在芯片、算力、內(nèi)存等硬件方面的綜合能力,而當(dāng)前眾多頭部手機(jī)廠商在大模型方面的探索也仍在起步階段。不過,押注手機(jī)行業(yè)下一個(gè)顛覆性創(chuàng)新的機(jī)會(huì),誰也不愿錯(cuò)過,隨著AI大模型加速涌向手機(jī)行業(yè),新一輪技術(shù)競賽也即將開啟。

《財(cái)經(jīng)》新媒體專稿

相關(guān)推薦

- 免責(zé)聲明

- 本文所包含的觀點(diǎn)僅代表作者個(gè)人看法,不代表新火種的觀點(diǎn)。在新火種上獲取的所有信息均不應(yīng)被視為投資建議。新火種對(duì)本文可能提及或鏈接的任何項(xiàng)目不表示認(rèn)可。 交易和投資涉及高風(fēng)險(xiǎn),讀者在采取與本文內(nèi)容相關(guān)的任何行動(dòng)之前,請(qǐng)務(wù)必進(jìn)行充分的盡職調(diào)查。最終的決策應(yīng)該基于您自己的獨(dú)立判斷。新火種不對(duì)因依賴本文觀點(diǎn)而產(chǎn)生的任何金錢損失負(fù)任何責(zé)任。