新火種

2023-11-10

新火種

2023-11-10

完蛋!AI大模型被算力需求包圍啦

前言:AIGC大模型時代算力供需失衡導致光通信、算力租賃等概念走紅,光通信產業鏈核心零部件光芯片市場國產替代空間廣闊,國內科研團隊近期實現重大突破,雖未實現商業化落地,但體現了國內科研團隊的研發實力,打開了國產芯片的估值天花板。科創100ETF(588190)布局國內半導體、醫藥等國產替代長期邏輯有望演繹的賽道,從資本市場助力科創板中小企業突破“卡脖子”技術難關,當前市場環境下配置價值凸顯,值得持續關注。

一、大模型時代,算力供需失衡加劇

二、算力需求催生光通信、算力租賃等概念大熱

三、算力需求長期指向國產芯片替代空間廣闊

一、大模型時代,算力供需失衡加劇

近期算力相關的光通信、算力租賃等概念市場關注度重回巔峰,無論之后預期能否落地,至少驗證了小盤成長風格的占優,使市場對相關賽道的利好消息格外敏感。回顧2023年年初以來的AIGC行情,GPU為驅動AI技術發展以及應用落地的關鍵引擎,大模型訓練、微調、推理催生大量AI算力需求,這也帶來了國內外AI上游算力板塊的高景氣度。

為什么大模型訓練會催生AI需求呢?簡單理解,人工智能可以視為人腦仿生發明,大模型訓練的參數與人腦中的神經元作用類似,對大腦而言,神經元數量多到一定程度,能執行任務的復雜程度達到一定水平,“意識”出現;對AI大模型而言,參數躲到一定程度,架構復雜到一定程度,“智慧”涌現。

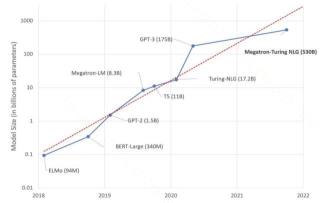

圖:近年來超大模型預訓練模型參數增長趨勢

(信息來源:《Large Language Models: A New Moore’s Law?》、西部證券

就AI大模型迭代路徑來看,這一規律也得到顯現。大模型訓練規模與參數量、數據量及訓練輪數等緊密相關,且模型能力與訓練規模關系并非線性,即大家平時學習新事物時的“一萬小時定律”可能在AI大模型學習時也有所體現。當模型訓練規模在一定范圍內時,“萬事開頭難”,模型能力并未隨著訓練規模的提升而提高;當模型訓練規模超過某臨界值后,模型效果顯著提升,“智慧”出現。

2018年的GPT-1模型只有12層,約1.2億個參數,需要5GB訓練數據;

2019年的GPT-2模型有48層,約15億參數,需要40GB訓練數據;

2020年的GPT-3模型有96層,參數在百億到千億量級,需要45TB訓練數據;

2022年的GPT-3.5/ChatGPT模型有96層,參數達千億量級,已能進行內容創作等復雜任務,點燃全球資本市場熱情;

2023年的GPT-4參數可能突破萬億級。(信息來源:西部證券)

大模型復雜程度的提升帶來神經網絡訓練及推理需求的高企,其中涉及大量的矩陣運算和卷積運算,具有強并行運算和浮點計算能力的GPU逐步成為計算主力軍,也成為市場衡量算力需求的“單位”。據相關論文介紹,GPT-3需要使用1024張A100 GPU訓練34天;GPT-4需要使用約2.5萬個A100 GPU訓練90-100天。也就是說,GPT-3迭代到GPT-4,參數規模增大10倍,對應訓練計算量增加至少60倍。且模型參數量的增加與所需的GPU數量之間,也是非線性關系。(信息來源:《Efficient Large-Scale Language Model Training on GPU Clusters Using Megatron-LM》、浙商證券)

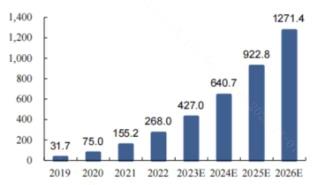

對算力市場規模進行量化,據TrendForce集邦咨詢,2023年搭載GPU等算力核心零部件的AI服務器出貨量近120萬臺,年同比增長38.4%,2022-2026年AI服務器出貨量年復合增長率有望達到22%,其中AI芯片2023年出貨量將成長46%。我國大模型競爭開啟背景下,智能算力規模增長潛力巨大,據IDC測算,2021-2026年我國智能算力規模的年復合增長率達52.3%。

圖:我國智能算力規模預測(單位:EFLOPS)

(信息來源:IDC、東吳證券)

二、算力需求催生光通信、算力租賃等概念大熱

有的小伙伴可能會疑惑,算力需求這么旺盛,擴充AI服務器、GPU等核心算力零部件的供給不就行了?然而,GPU的制作工藝非常復雜,頭部廠商寥寥,供不應求程度達到極致。因此,產能擴張非一日之功,而AI中游大模型布局訓練、下游應用需求旺盛,催生了很多過渡性質或修補性質的算力相關概念大熱,其中就包括光通信和算力租賃。

光通信:

算力主要取決于GPU的計算速度,但實際應用中GPU的利用率通常只能達到10%-30%,利用率不高的原因就在于通信。前文提到,AI模型參數和訓練用數據量大,為縮短訓練時間,同時需要多個GPU、多臺服務器進行計算,再對計算結果進行匯總。GPU的并行計算架構對通信(即數據傳輸)提出更高要求。

光通信是利用光信號進行信息傳輸的通信方式,由于光子的基礎特性具有高速、大容量、低損耗、抗干擾能力強的優勢,能夠大幅提升算力的利用效率,從而在一定程度上緩解算力供給不足的困境。光模塊作為光通信中的核心器件,功能是實現光電轉換,發送端把電信號轉換為光信號,通過光纜傳送后,接收端再把光信號轉換為電信號。由于數據終端使用01電信號,所以光電轉換是光通信的必要環節,對應光模塊也是必需品。(信息來源:東北證券)

圖:全球光模塊市場及數據流量增長情況

(信息來源:LigntCounting、IDC、華泰證券)

因此,光模塊市場規模是衡量光通信產業景氣度的有效指標。據LightCounting數據,2022年全球光模塊市場規模122億美元,伴隨數據流量快速增長,云計算、AI發展將接力4G、5G建設需求持續拉升光模塊市場規模。光通信及其產業鏈零部件廠商概念的走熱實際指向算力供需失衡的現實。

算力租賃:

同樣關注度極高的算力租賃更好理解,顧名思義就是對算力進行出租,是通過云計算服務商租用計算資源的模式。算力使用者無需投入大量資金購買計算設備,卻可以使用高效穩定的計算服務,并根據實際使用情況支付相應費用。使用者通過租賃計算資源,可以快速地啟動項目,減少相應成本。

AI算力租賃業務的商業本質是為了實現算力資源配置效率的最優化。據浙商證券測算,如果只比較服務器采購成本與租金成本,AI算力租賃并沒有性價比;但將服務器等待、調試、運維成本和軟件研發試錯成本考慮在內后,AI算力租賃業務具有了顯著的性價比。簡單來說,AI算力租不如買,但是首先買不到、其次時間等不起、最后買到了知道怎么穩定使用還需要花費額外時間精力。算力租賃業務走紅的背后也是算力的供不應求。(信息來源:東吳證券)

三、算力需求長期指向國產芯片替代空間廣闊

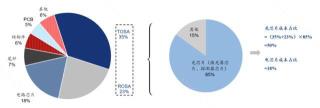

光芯片和電芯片是光模塊核心組成部分。據《中國光通信器件行業全景圖譜》和億渡數據,光芯片和電芯片在光模塊成本中占比分別達50%和18%,是最主要的成本來源。光芯片是實現光電轉換的基礎元件,包括實現電光轉換的激光器芯片和光電轉換的探測器芯片,其性能直接絕對光模塊傳輸效率。電芯片主要對復雜的數字信號進行處理。

圖:光模塊成本構成

(信息來源:OFWEEK、億渡數據、華泰證券)

光芯片國產替代空間廣闊。據ICC統計,數據中心市場光模塊企業開始逐步使用國產廠商中低端25G光芯片,25G光芯片國產化率約為20%。但25G以上中高端光芯片的國產化率僅為5%,多依賴進口,未來伴隨國產廠商技術的進一步提升,高速率光芯片進口替代有望持續推進。

國內科研團隊實現重大突破,打開國產芯片遠景空間。11月3日,國內某高校研究團隊突破傳統芯片物理瓶頸,創造性提出光電融合的全新計算框架,研制出國際首個全模擬光電智能計算芯片,經試驗,該芯片在智能視覺目標識別任務方面的算力可達目前高性能商用芯片的3000余倍,超高性能芯片研發全新思路打開。(信息來源:華泰證券)

AIGC大模型時代算力供需失衡導致光通信、算力租賃等概念走紅,光通信產業鏈核心零部件光芯片市場國產替代空間廣闊,國內科研團隊近期實現重大突破,雖未實現商業化落地,但體現了國內科研團隊的研發實力,打開了國產芯片的估值天花板。科創100ETF(588190)布局國內半導體、醫藥等國產替代長期邏輯有望演繹的賽道,從資本市場助力科創板中小企業突破“卡脖子”技術難關,當前市場環境下配置價值凸顯,值得持續關注。

風險提示

尊敬的投資者:投資有風險,投資需謹慎。公開募集證券投資基金(以下簡稱“基金”)是一種長期投資工具,其主要功能是分散投資,降低投資單一證券所帶來的個別風險。基金不同于銀行儲蓄等能夠提供固定收益預期的金融工具,當您購買基金產品時,既可能按持有份額分享基金投資所產生的收益,也可能承擔基金投資所帶來的損失。

您在做出投資決策之前,請仔細閱讀基金合同、基金招募說明書和基金產品資料概要等產品法律文件和本風險揭示書,充分認識基金的風險收益特征和產品特性,認真考慮基金存在的各項風險因素,并根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在了解產品情況及銷售適當性意見的基礎上,理性判斷并謹慎做出投資決策。根據有關法律法規,銀華基金管理股份有限公司做出如下風險揭示:

一、依據投資對象的不同,基金分為股票基金、混合基金、債券基金、貨幣市場基金、基金中基金、商品基金等不同類型,您投資不同類型的基金將獲得不同的收益預期,也將承擔不同程度的風險。一般來說,基金的收益預期越高,您承擔的風險也越大。

二、基金在投資運作過程中可能面臨各種風險,既包括市場風險,也包括基金自身的管理風險、技術風險和合規風險等。巨額贖回風險是開放式基金所特有的一種風險,即當單個開放日基金的凈贖回申請超過基金總份額的一定比例(開放式基金為百分之十,定期開放基金為百分之二十,中國證監會規定的特殊產品除外)時,您將可能無法及時贖回申請的全部基金份額,或您贖回的款項可能延緩支付。

三、您應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資者進行長期投資、平均投資成本的一種簡單易行的投資方式,但并不能規避基金投資所固有的風險,不能保證投資者獲得收益,也不是替代儲蓄的等效理財方式。

四、特殊類型產品風險揭示:請投資者關注標的指數波動的風險以及ETF(交易型開放式基金)投資的特有風險。

五、基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金的過往業績及其凈值高低并不預示其未來業績表現,基金管理人管理的其他基金的業績并不構成對基金業績表現的保證。銀華基金管理股份有限公司提醒您基金投資的“買者自負”原則,在做出投資決策后,基金運營狀況與基金凈值變化引致的投資風險,由您自行負擔。基金管理人、基金托管人、基金銷售機構及相關機構不對基金投資收益做出任何承諾或保證。

六、以上基金由銀華基金依照有關法律法規及約定申請募集,并經中國證券監督管理委員會(以下簡稱“中國證監會”)許可注冊。基金的基金合同、基金招募說明書和基金產品資料概要已通過中國證監會基金電子披露網站【http://eid.csrc.gov.cn/fund/】和基金管理人網站【www.yhfund.com.cn】進行了公開披露。中國證監會對基金的注冊,并不表明其對基金的投資價值、市場前景和收益作出實質性判斷或保證,也不表明投資于基金沒有風險。

本文源自:金融界

相關推薦

- 免責聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認可。 交易和投資涉及高風險,讀者在采取與本文內容相關的任何行動之前,請務必進行充分的盡職調查。最終的決策應該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產生的任何金錢損失負任何責任。