新火種

2023-11-03

新火種

2023-11-03

第五要素|深圳數據交易所李穎:數據資產“入表”的關鍵問題有哪些

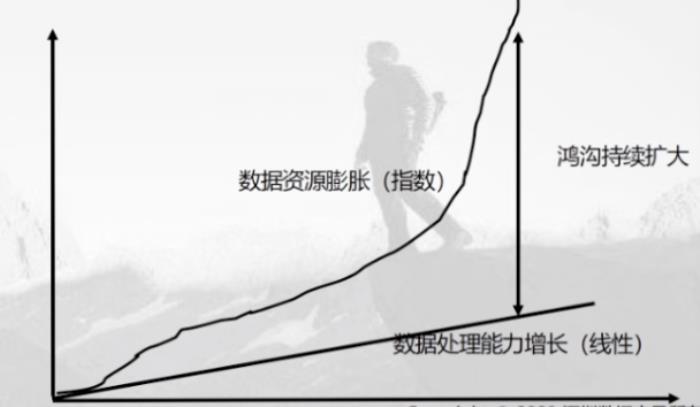

·“優質數據資產稀缺,‘剪刀差’鴻溝持續擴大,這說明我們的數據處理能力跟不上數據資源的膨脹速度,有很多高質量數據并沒有被很好利用和開發。如果有某種激勵制度,可以讓數據在作為資產‘入表’之后形成高價值數據,那么不管從國家戰略層面,還是企業層面來說,都會受益。”

·“數據資源‘入表’之后,有關企業外購數據資源直接用于符合規定的研發活動,數據資源形成無形資產的攤銷費用,或直接計入損益的數據采集支出,很有可能被納入可加計扣除的研發費用范圍。”

【編者按】數據,是繼土地、勞動力、資本、技術四大生產要素之后的第五大生產要素,中國政府已提出要加快培育數據要素市場。隨著人工智能技術的飛速發展,大模型的開發更離不開高質量的數據支持。在此背景下,澎湃科技(www.thepaper.cn)推出“第五要素——上海市數據科學重點實驗室數據要素產業化系列報道”,關注由上海市數據科學重點實驗室策劃的數據要素產業化系列論壇。第二期數據資產“入表”論壇旨在探討數據資產“入表”將會給國計民生及各行各業帶來哪些深遠影響,以及當前針對數據資產“入表”方面有哪些亟待解決的問題。

深圳數據交易所數據資產化小組副組長李穎在數據要素產業化系列論壇第二期——數據資產“入表”論壇上。

在10月13日舉辦的數據要素產業化系列論壇第二期——數據資產“入表”論壇上,深圳數據交易所數據資產化小組副組長李穎在演講的開始提到兩個數據:一是,《國家數據資源調查報告(2021)》顯示,2021年我國數據產量達到6.6ZB,占全球數據總產量(67ZB)的9.9%,僅次于美國(16ZB),位列全球第二。二是,根據IDC的調研預測,未來兩年企業數據將以42.2%的高速保持增長,而其中僅有32%的企業數據價值能夠被激活,接近70%的數據價值并未得到充分地挖掘利用。

數據處理能力跟不上數據資源的膨脹速度,有很多高質量數據并沒有被很好地利用和開發。

“優質數據資產稀缺,上述這兩個數據的‘剪刀差’鴻溝持續擴大,這說明我們的數據處理能力跟不上數據資源的膨脹速度,有很多高質量數據并沒有被很好地利用和開發。”李穎說,“如果有某種激勵制度,可以讓數據在作為資產‘入表’之后形成高價值數據,那么不管從國家戰略層面,還是企業層面來說,都會受益。”

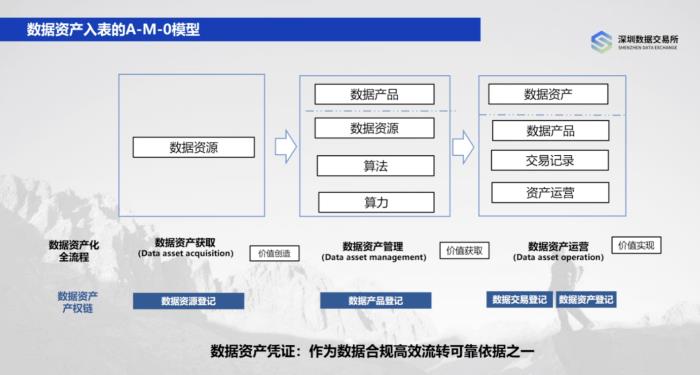

深圳數據交易所提出了一個“A-M-O模型”。

對于數據資產“入表”,深圳數據交易所提出了一個“A-M-O模型”,表述了從數據資產獲取、數據資產管理到數據資產運營的數據資產化全流程。“從數據資源到數據資產的過程中,一個核心變化在于,數據資源經過算力和算法的加工,形成了數據產品,進而為數據形成資產奠定基礎。數據產品和數據資產之間最大的區別在于,數據產品是企業內部的,而數據資產的價值要被社會所認可。如何讓社會認可企業數據產品價值?那么就必須要在公開的市場上有相應的交易記錄和資產運營記錄。”李穎說,這也是數據資產“入表”的邏輯所在。

目前在數據資產“入表”過程中,有哪些關鍵問題?

數據確權和數據合規

“數據資產入表過程中的關鍵問題首先就是數據如何確權,這是最前端、最直接,也是最難以克服的問題。”李穎談到確權問題的兩個思路:被動確權(規范確權)和主動確權(精確確權)。

被動確權的理論依據是“權利球”理論。大陸法系財產權所指的“權利球”,即權利人對財產享有完整、單一、絕對、自治性的權利。只有在例外情形下和一定期限內,初始的源權利才能被限制,由此產生“限制性權利”,而在這些限制性權利消失的一瞬間,源權利又重新獲得其全部地位,恰如回復到圓滿的球形狀態。

李穎認為,“權利球”結構過于強調靜態的“財產所有”,相應弱化了動態的“財產利用”,難以滿足財產權價值化的時代需求。在“數據二十條”(《中共中央 國務院關于構建數據基礎制度更好發揮數據要素作用的意見》)起草過程中,對于是否引入“數據所有權”及基于“權利球”權能分離的“數據所有權—用益權”曾引發爭論。最終起草者提出淡化所有權、強調使用權,突破傳統大陸法系財產權架構,形成了數據三權分置制度。

主動確權的理論依據是“權利束”理論,數據權益是信息之上產生的多項集合的權益,“權利束”理論有助于更好地解釋和更充分地促進數據上的權能分離和流通利用。李穎認為,“數據二十條”更傾向于主動確權的思路,因為其在第七條提出:建立健全基于法律法規或合同約定流轉數據相關財產性權益的機制。

李穎說,“也就是針對不同類型的數據給予不同的權利載體,并且基于權利雙方的合同約定,來做精準的確權,或者說主動的確權。”同時,李穎強調,數據確權需要向數據流通交易邁進,因為確權不是目的,確權之后的交易、流通、促進才是目的。

第二個李穎談到的關鍵問題是數據合規問題,“數據合規是企業入表自愿性信息披露和IPO(首次公開募股)的‘標配’。”

李穎解釋道,也就是說企業未來想要IPO,數據合規是一個繞不過去的問題,包括數據資產“入表”新規里,對于自愿信息披露也有相應的要求,包括行業性數據庫數據來源、數據質量合格問題,數據保護措施采取與否問題,應用場景合規問題,以及投融資活動中數據資產的合規盡職調查問題等都需要在報表中進行披露。這些一方面可能會給企業帶來一些負擔,但是另一方面,如果處理得當,也是企業提升報表質量及估值的很好方式。”

數據資產“入表”是否增加企業稅負

在目前的實踐中,李穎發現,企業非常關心的一個問題是:數據資產入表會不會增加企業稅負。

“降低稅負的本質其實是兩點,一是增加成本,起到’稅盾’(指可以產生避免或減少企業稅負作用的工具或方法)的效果;二是使用國家優惠政策,即數據資產‘入表’有相應的優惠政策。如果這兩點都有,從降低稅負的角度,企業也會愿意入表。”李穎說。

上海市人民政府辦公廳在8月印發的《立足數字經濟新賽道 推動數據要素產業創新發展行動方案(2023-2025年)》特別提及,支持各類主體通過上海數據交易所采購數據產品,符合條件的可按照規定享受研發費用稅收加計扣除政策。

“這意味著數據資源‘入表’之后,有關企業外購數據資源直接用于符合規定的研發活動,數據資源所形成無形資產的攤銷費用,或直接計入損益的數據采集支出,很有可能被納入可加計扣除的研發費用范圍。”李穎說。

李穎舉了一個具體的例子:如果企業因經營需要花100萬買回數據(法律允許情況下),之前直接減少當年利潤100萬,現在則可以計入無形資產(或存貨),以后分年攤銷。這兩種情況下,企業的稅負水平分別如何?“這是我特別希望跟大家探討的問題,也是非常難以回答的一個問題。”李穎說。

同時,李穎提到,如果稅務機關認定交易價格不符合獨立交易原則的,通常有權對交易價格實施特別納稅調整。對于關聯方之間發生的數據資源轉讓,企業有必要審慎確定交易價格,可以考慮在結合交易商業目的的基礎上,妥善留存相關資料,如第三方評估公司的估值報告等,以充分論證定價的合理性,應對稅務可能的定價質疑,避免特別納稅調整。

本期數據治理論壇由上海市數據科學重點實驗室主辦,澳汰爾工程軟件(上海)有限公司、中國數據管理協會(DAMA China)、澎湃新聞和DataFun社區提供支持。出品人分別為上海市數據科學重點實驗室數據資產研究室主任葉雅珍,上海市數據科學重點實驗室主任、復旦大學教授肖仰華。

相關推薦

- 免責聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認可。 交易和投資涉及高風險,讀者在采取與本文內容相關的任何行動之前,請務必進行充分的盡職調查。最終的決策應該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產生的任何金錢損失負任何責任。