新火種

2025-05-21

新火種

2025-05-21

通過財報剖析兩大掃地機器人廠商,科沃斯與石頭科技誰更勝一籌?

劃重點:

1:從營收規模來看,科沃斯營收高達160億元,仍然是清潔市場龍頭企業,且業績穩健,營收與凈利潤雙增態勢。石頭科技則處于快速擴張之中,面臨增收不增利困局,毛利率走低,盈利承壓等問題。

2:從營收增長來看,科沃斯雙品牌戰略以及海外市場對業績拉動明顯。石頭科技得益于走出去戰略推進,海外市場對整體營收增長貢獻巨大。

3:科沃斯成立較早,技術與品牌積累深厚,各種費用支出趨于穩定,并在多項降本舉措下,提升了整體毛利率水平,繼而使得盈利擺脫了兩年多的低谷期,得到復蘇。石頭科技則高投入,通過技術創新以及市場手段換取高增長,導致毛利率下降以及現金流為負數,盈利質量有待提升,尋求擴張與盈利平衡點。

文/楊劍勇

生成式AI時代,各界紛紛順勢而為,尤其DeepSeek的橫空出世,各界更是快速融合大模型服務,包括各類智能硬件紛紛搭載大模型,從而實現更加智能的交互,賦予產品新活力的同時,推動各種智能家居產品邁向智能化、品質化、個性化轉變。

與此同時,包括智能攝像頭、智能門鎖、掃地機器人等在內的智能家居硬件,紛紛應用AI與大模型服務,成為驅動市場增長因素之一。IDC的數據顯示,2024年全球智能攝像頭市場出貨1.37億臺,同比增長7.7%;全球智能掃地機器人市場2024年全年出貨2,060.3萬臺,同比增長11.2%。

在智能家居市場中,中國廠商在全球大放異彩。全球智能攝像頭市場排名前五的市場有四家來自中國,螢石蟬聯消費攝像頭出貨量第一位置,小米、大華樂橙等依托家居生態及渠道優勢加速出海,中國廠商當前在全球消費攝像頭市場優勢顯著。

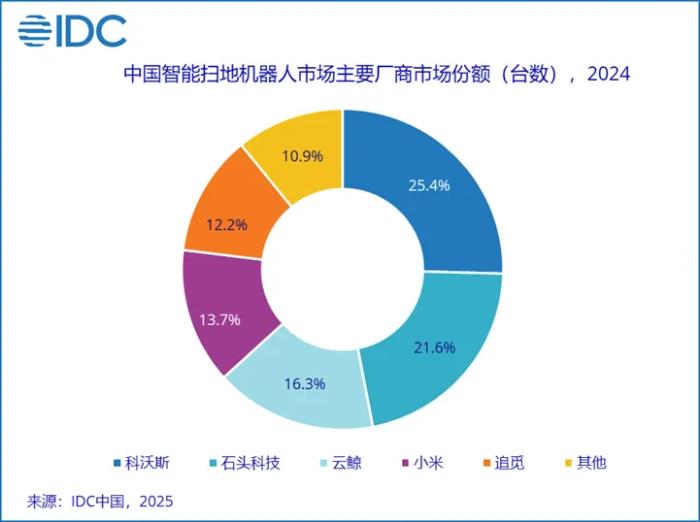

智能掃地機器人市場,前五的廠商同樣有四家來自中國的企業,分別是科沃斯、石頭科技、小米與追覓。在中國市場,近一半的市場掌握在科沃斯與石頭科技手中,兩者合計占據47%的市場份額,分別為25.4%、21.6%。那么,兩大掃地機廠商,誰更勝一籌。

"掃地茅"科沃斯強勢翻盤:雙增長驗證雙品牌戰略成功

2024年,科沃斯營收高達165.42億元,同比增長6.71%;凈利潤8.06億元,同比增長31.7%。2025年第一季度營收38.58億元,同比增長11.06%;凈利潤4.75億元,同比增長59.43%。毛利率49.68%,提升2.5個百分點。經營活動產生的現金流量凈額8.94億元,同比增長1005%。

從財報的數據來看,業績變現表現平穩,業績持續得到恢復,尤其盈利能力擺脫了過去兩年的低谷期,凈利潤再次得到大幅提升,顯示出在控本增效取得成效,并通過技術創新提升產品競爭力,帶來了營收與凈利潤雙增長格局。

首先,雙品牌驅動公司業績增長,科沃斯和添可品牌業務體量均實現增長雙雙突破80億元。

事實上,在市場上有不少智能硬件廠商通過打造多品牌策略,以滿足不同消費者及市場需求,并通過新品牌帶動業績增長。以家電廠商海爾智家來說,目前旗下擁有海爾、卡薩帝、Leader、GE Appliances、Candy、斐雪派克及AQUA七大家電品牌集群,覆蓋全球用戶家庭。海外市場,依托于戰略并購的品牌,在海外多個市場實現快速增長。

中國市場,通過卡薩帝、海爾、Leader等三個品牌分別實現對高端、主流、細分市場人群的覆蓋,尤其卡薩帝品牌是驅動業績增長核心動力之一;Leader品牌則把握年輕用戶的需求。能看出海爾智家充分發揮了多品牌布局優勢,在競爭激烈的家電產業,業績持續得到增長并創出歷史新高。

掃地機器人作為科沃斯基本業務盤,依然是國內龍頭企業。根據IDC的數據顯示,科沃斯在國內的市場份額為25.4%,繼續場蟬聯市場第一。

主要得益于科沃斯在技術上的創新使得競爭力得到提升。2024年所推出T30、T50和X8系列等智能掃地機器人。其中,X8系列洗地機器人,憑借行業首創的滾筒恒壓活洗功能,不僅推動行業技術革新,也獲得用戶的廣泛認可,推動整體掃地機器人出貨量穩健增長。

此外,科沃斯預估到消費補貼政策會帶來顯著的市場刺激效應,因而從去年三季度開始提前進行充分備貨,滿足激增的市場需求,進而實現產品銷售增長。隨著今年消費政策的延續和加大力度,科沃斯將繼續發揮供應鏈保障能力,全力保障618大促及亞馬遜Prime Day等關鍵節點的銷售供應。

2024年,科沃斯品牌服務機器人產品全球出貨量為295萬臺,同比增16.9%,并連續10年中國掃地機器人市場規模第一,這一數據來自市場研究的奧維云網(AVC) 。

整體來看,科沃斯兩大品牌經營策略,在競爭日益激烈的掃地機器人市場,成功開辟出新品牌、新賽道,并進入全球市場,帶來了新的業績增長。而這背后在于多年的技術沉淀和積累,為可持續發展注入強勁動力,打造的產品在國內外市場場均取得不俗的消費者口碑和業績表現,成功構建了科沃斯加添可雙輪驅動的業務模式。同時,雙輪驅動營收占比均衡,顯示出將開啟一個新的里程碑。

石頭科技:增收不增利,全球擴張與盈利平衡點難求

2024年,石頭科技營收119.45億元,同比增長38%;凈利潤為19.76億元,同比下降3.64%。2025年第一季度營收34.28億元,同比增長86.22%;凈利潤為2.67億元,同比下降32.92%,毛利率為45.48%,同比下降11個百分點,經營活動產生的現金流量凈額為-4218.67萬元,上一年同期為2.33億元,同比下降118%。

通過營收增長來看,石頭科技的表現是相當亮眼,展現出快速增長態勢。高增長的因素在于“走出去”戰略推進,海外營收規模已超國內。2024年來自海外營收規模為63.88億元,同比增長51%,營收占比也提升至53.47%,是推動整體營收增長重要引擎。

有一點遺憾的是,首先,在快速擴張中面臨一定的風險,諸如通過銷售手段獲得市場,使得毛利率下滑,從而犧牲了一定的利潤,導致增收不增利,短期盈利承壓。其次,規模擴張與盈利之間的平衡點是企業發展過程中要首要考慮的問題。

對于石頭科技而言,居高不下的成本,對企業未來成長埋下一定的隱患。其中,2025年第一季度的經營活動現金流量凈額為負,企業運營和盈利面臨一定的壓力。接下來,也不得不面對擴張與盈利平衡點問題。

從研發投入上來看,2024年研發投入9.71億元,同比增長56.93%,研發團隊規模擴由2023年的622人,到2024年擴增到1043人,同比增長68%。從銷售費用支出來看,2024的銷售費用支出就高達29.67億元,同比增長73.23%,占總營收的24.84%。其中2024年廣告及市場推廣費用就達19.23億元,相比2023年增加8.4億元,增長77.56%。今年繼續大幅增長,2025年第一季度銷售費用9.51億元,相較于2024年第一季度增加約5.98億元,同比增長169%。

整體來說,石頭科技相比科沃斯,成立相較晚一些,繼而不斷加大研發以及營銷投入,以此實現在技術與品牌上追趕。為此,研發團隊規模快速擴張,營銷費用大幅度提升,也實現了銷量和銷額的雙增長。

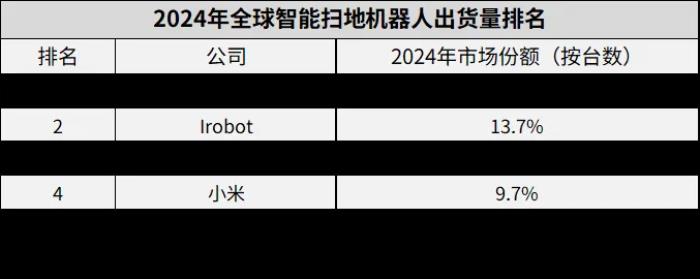

2024年全年,石頭科技共售出344.9萬臺智能掃地機器,同比增長32.91%。在全球智能掃地機器人市場,并實現了對Irobot的超越。IDC報告,石頭科技以16%的全球市場份額,位居全球榜首。

額外要指出的是,得益于在技術上的創新以及大幅度的營銷推廣,使得掃地機器人問鼎全球市場的同時,也面臨產品單一風險,掃地機業務仍然是其重要的收入來源,智能掃地機及配件營收占比高達90.8%,營收相對單一。

最后

智能家居作為消費科技最具前景的賽道之一,市場前景巨大。Omida數據顯示,預計到2026年,全球智能家居的市場規模將會超過2790億美元。我國是全球重要的智能家居市場。尤其掃地機器人在過去幾年快速發展,并成為全球最大掃地機器人市場之一。此外,鼓勵和推動消費品以舊換新,對于家電行業來說,以舊換新是最重要的產業紅利。

2025年一季度,清潔電器延續去年四季度高增長走勢,領跑整個家電大盤。奧維云網(AVC)推總數據顯示,2025年一季度清潔電器銷額100億元,同比增長32.3%,銷量784萬臺,同比增長18.2%。

在這樣的背景下,科沃斯與石頭科技兩大龍頭企業呈現出截然不同的戰略選擇。科沃斯選擇聚焦盈利質量提升,通過新品迭代創新、優化成本結構、費用控制實現凈利潤快速增長;而石頭科技則采取更為激進的策略意圖搶占國內市場份額,但這種路徑選擇對企業全鏈路能力提出極高要求,產品創新力、生產制造穩定性、供應鏈抗風險能力、現金流問題,市場服務能力,任何一個環節的短板都可能引發潛在風險。比如,為沖 618銷量,石頭科技選擇李佳琦直播帶貨,多名消費者反饋下單石頭掃地機卻被單方面退款,被強制退單,客服卻表示價格因標錯無力發貨。希望最后能得到妥善解決。

實際上兩家企業根據自身的所處的發展階段而做出不同的戰略選擇,石頭的發展策略,科沃斯已經走過,目前科沃斯供應鏈建設、線下布局都很成熟,在費用控制、效率提升方面有優勢;石頭科技目前能否尋求擴張與盈利的平衡點,對他來說仍是非常大的挑戰。

另需要指出的是,近年來,不少企業將市場瞄向海外,成為業績增長的重要引擎。中國企業收獲海外市場,主要體現在中國的產品和服務不斷提高,昔日的中國制造繼而向中國“智”造轉變,使得越來越多中國品牌在國際市場地位不斷提升,從智能手機、智能家電以及各種智能設備成為全球主力品牌,海爾智家、TCL智家、科沃斯、石頭科技、安克創新等企業海外市場也表現亮眼。背后展現出的是技術創新實力,驅動中國品牌在全球市場崛起。

展望未來,隨著技術的不斷演進和市場的進一步拓展,清潔電器行業有望將迎來更廣闊的發展空間和機遇,成為智能家居領域的一大亮點。

楊劍勇,福布斯中國撰稿人,表達觀點僅代表個人。致力于深度解讀物聯網、云服務、人工智能和智能家居等前沿科技。

原文標題:通過財報剖析兩大掃地機器人廠商,科沃斯與石頭科技誰更勝一籌?

相關推薦

- 免責聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認可。 交易和投資涉及高風險,讀者在采取與本文內容相關的任何行動之前,請務必進行充分的盡職調查。最終的決策應該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產生的任何金錢損失負任何責任。