新火種

2025-01-20

新火種

2025-01-20

金融大模型「奇點更近」

如果說2023年困擾從業者們的問題還是「國內市場能否孕育出頂尖的大模型」,那么在2024年,市場關注的重點已經來到「大模型如何為我所用」,甚至是更實際的商業化等問題。

洪偌馨、伊蕾/文

「人類邁向奇點的千年征程已經步入沖刺階段。」這是奇點大學掌門人雷·庫茲韋爾在其最新著作中提出的觀點。

早在近20年前(2005年),庫茲韋爾就在《奇點臨近》(《The Singularity Is Near)》一書中大膽預測,AI將在2029年通過圖靈測試、達到人類智能水平,并在2045年與人類融合,而后者就是庫茲韋爾口中的「奇點」。

20年后,在這本名為《奇點更近》(注:英文名《The Singularity Is Nearer》)的書中,他不僅重申前了前述觀點,而且再次預言:

未來10年里,人們將與看起來非常人性化的AI互動;到21世紀30年代,不斷進步的AI和日漸成熟的納米技術將以前所未的方式促進人機結合。

自ChatGPT橫空出世以來,隨著大模型和生成式AI成為科技領域的主流敘事方式,相比于20年前,越來越多的普通人也開始感受到「奇點」到來的可能性,甚至有了「AI一日,人間一年」的說法。

這樣看來,庫茲韋爾的預測都略顯「保守」了。

典型如金融行業,過去兩年里,包括互聯網公司、傳統金融機構、金融科技公司等都推出了自己的大模型,并且不斷加速迭代。

如果說2023年困擾從業者們的問題還是「國內市場能否孕育出頂尖的大模型」,那么在2024年,市場關注的重點已經來到「大模型如何為我所用」,甚至是更實際的商業化等問題。

事實上,相比于2023年金融大模型的「千帆競發」,在2024年,我們看到了更多金融智能體(AI Agent)在不同場景中加速落地,通過矩陣式的創新全面重塑業務流程和客戶體驗。

在最近舉行的「2024年度人工智能大模型金融領域示范場景及創新應用案例成果特展主題日」活動上,奇富科技提到,在過去半年時間里,公司完成了100多個金融智能體嘗試,其中26個達到了商用級別。

在具體場景上,這26個智能體覆蓋了客戶的全生命周期,包括貸前、貸中、貸后甚至睡眠客戶的管理,在工作內容上則覆蓋了客戶識別、產品服務、產品研發和經營分析等核心環節。

1

大模型「進階」:

從拼參數到拼「落地」

過去一年里,包括微軟、谷歌等在內的巨頭不僅紛紛推出智能體應用,而且意在打造一個更加龐大的生態。

「未來的AI智能體可能比人類還多,人類將生活在一個有數億、甚至數十億AI智能體的世界中。」Meta CEO扎克伯格在今年7月的訪談節目中預測。

國內市場上,以百度、騰訊、阿里為首的互聯網廠商也基于自家的大模型平臺,為用戶推出智能體開發平臺。

具體到金融領域,以奇富科技的實踐來看,其在2024年3月上線了具備金融科技特性的智能體平臺「AI STUDIO」。

奇富科技一面通過企業級RAG(注:Retrieval-Augmented Generation,檢索增強生成)逐步構建起企業級知識庫,另一方面則利用AI FLOW(注:多功能工具,主要用于管理和優化機器學習工作流)調用企業級知識庫和大模型,在二者的協同之下,前述覆蓋不同業務和流程節點的智能體紛紛上線。

那么,到底什么是智能體?為什么它會成為AI領軍者們看好和布局的對象?

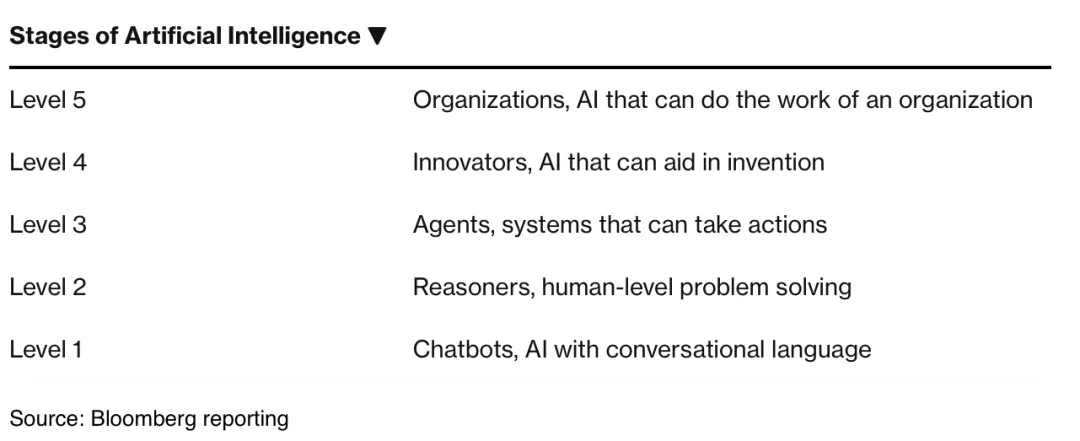

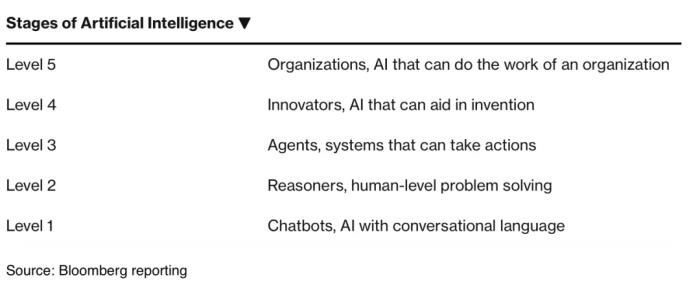

2024年7月,Open AI定義了通往AGI(通用人工智能)的五個等級,其中Agent(智能體)就位于L3,相比于L1的對話能力、L2的推理能力,其最大特征在于能夠采取行動、執行任務。

換言之,如果說之前的大模型之爭,是在比拼誰能打造一個知識儲備更豐富的「超級大腦」,那么智能體比拼的,是在這個大腦支配下的「數字員工」具體解決業務問題的能力。

比如,它能否感知周圍環境的變化、更好地接受指令;能否進行獨立思考和判斷,并且有邏輯和計劃地解決問題,甚至于調用工具去逐步完成一系列任務。

眼下,市場涌現出的大批智能體可能尚未達到Open AI定義的程度,但這并不妨礙我們看到市場的真實需求。

工信部披露的數據顯示,截止到2024年10月,現有完成備案上線、能為公眾提供服務的生成式人工智能服務大模型已接近200個,注冊用戶超過了6億。

換言之,無論是在企業端還是客戶端,大模型本身都已經不足為奇。

然而,過往市場評判大模型好壞的標準主要是測試評分,但過分強調「應試教育」也使得一些大模型陷入了「高分低能」的怪圈——雖然參數大、得分高、性能強,但在實踐中卻沒有用武之地。

與之相對應的,以奇富科技為代表的市場參與者們,著力于把通用的金融數據與業務場景結合,打造「更懂金融+更懂場景」的大模型,反而取得了很好的反饋。

「2024年以前,大家都在拼模型的參數和能力,但是現在市場已經出現了明顯的變化」,奇富科技CEO吳海生表示,「如果大家能夠把現有的模型應用好,能夠執行好一項任務,也會帶來巨大的價值」。

事實上,在企業降本增效的強烈需求之下,越來越多的企業開始關注新技術如何作為「生產力工具」實現新的價值創造,這也是金融大模型混戰進入智能體階段的根本原因。

數據顯示,通過有效的分發,奇富科技顯著增加了推理服務器的效率,預計每年可以節約創新成本約600萬元。

并且,智能體平臺構建的所有能力都在安全環境下進行,為企業的規模化創新提供了強大的驅動力。

2

結構性機會:

「所有業務都值得重做一遍」

有一種觀點認為,大模型時代,所有的金融業務都值得重做一遍。

這種說法雖然看起來有些絕對,但卻并不夸張。立足于當下的市場環境,每一點業務流程的優化和客戶體驗的提升都值得珍惜。

尤其在人工智能一日千里的進化速度之下,點滴的進步都可能帶來成本結構甚至商業模式的重塑。

比如,在金融科技領域,坐席人員和研發人員是規模最龐大的兩個群體,也是市場參與者們最大的「成本中心」。

也正因如此,通過AI賦能一線坐席和開發人員是各機構布局的重點。

以奇富科技的實踐來看,基于此前發布的QiFuGPT大模型,公司打造了Copilot人機交互領航系統。

作為一線坐席的「副駕」,在新手坐席上崗時,它可以通過模擬真實場景為他們提供崗前培訓;在服務客戶的過程中,幫助坐席實時洞察客戶需求并提供專家級金融話術支持;還可以在服務結束后為坐席進行服務「質檢」,并提供優化建議。

這不僅能夠直接提升客戶端的服務體驗,也可以大幅縮短公司培養一線坐席的時間成本、提升服務質量。

數據顯示,自9月該系統上線至今,已試用坐席中80%以上會持續使用,對整體業務有接近200%的提效。

與此同時,在公認的大模型最佳應用場景——研發領域,奇富科技推出Jarvis和奇富Chat BI來實現開發效率的優化和BI工作方式的轉變。

一方面,通過引入RAG技術,Jarvis生成代碼的效率實現飛躍,30%的代碼可以由AI自動生成,每天執行的案例已經突破1萬個;

另一方面,奇富Chat BI則將公司的大數據平臺進一步優化,業務人員可以像人機對話一樣直接駕馭大數據,獲得業務優化建議。

不只是員工和企業,用戶同樣可以直觀感受到人工智能帶來的體驗提升。

典型如小微業務,QiFuGPT能構建知識圖譜,如果客戶名下有多家公司,它能夠根據小微行業數據、研報以及一系列的圖譜判斷哪家公司的貸款資質更好,從而生成適配的額度和價格體系。

與此同時,QiFuGPT還可以基于對客戶生產經營狀況的了解,比如行業周期、回款情況等迭代識別用戶真實需求和還款能力,進而幫助客戶選擇借款周期、貸款額度和產品。

而在為金融機構提供整體技術服務環節,為打破小微金融的「打破不可能」三角(注:即成本可控、風險可控、規模發展三個目標無法同時實現),奇富科技希望能使用數字化、智能化技術進行成本重構。

作為奇富科技技術輸出的核心平臺,奇富數科最新發布的數字普惠信貸解決方案FocusPRO2.0,通過把線上、線下采集到的數據和大模型進行融合,進而做出更加有效的授信。

數據顯示,在利用新技術對風險定價、人工作業等幾十項成本進行重構之后,奇富數科能幫金融機構把小微業務的整體成本優化1.5%-2%。

這是什么概念呢?

中國銀行業的平均ROA水平為0.85%,中國銀行業的平均凈息差已經跌至1.5%以下。

1.5%的成本優化可以把過去商業的不可行問題變得可行,在提升金融機構商業可持續能力的同時,更好地為實體經濟「輸血」,為小微企業提供支持。

而這或許也是這場「技術盛宴」的真正價值所在。

正如庫茲韋爾在書中所說,「我無法確定地說奇點之后的生活會是什么樣子。但通過理解和預測帶領人類走向奇點的過程,我們可以確保人類在最后接近奇點時的道路是安全和成功的。」

相關推薦

- 免責聲明

- 本文所包含的觀點僅代表作者個人看法,不代表新火種的觀點。在新火種上獲取的所有信息均不應被視為投資建議。新火種對本文可能提及或鏈接的任何項目不表示認可。 交易和投資涉及高風險,讀者在采取與本文內容相關的任何行動之前,請務必進行充分的盡職調查。最終的決策應該基于您自己的獨立判斷。新火種不對因依賴本文觀點而產生的任何金錢損失負任何責任。